Paketi in računi

PAKETI

NLB Osebni kredit

Uresničite svoje načrte in izkoristite ugodne pogoje NLB Osebnega kredita, ki veljajo tudi za stranke drugih bank.

Brez stroškov odobritve

NLB Stanovanjski kredit

Izberite dobo odplačevanja in vrsto obrestne mere, ki vam najbolj ustrezata.

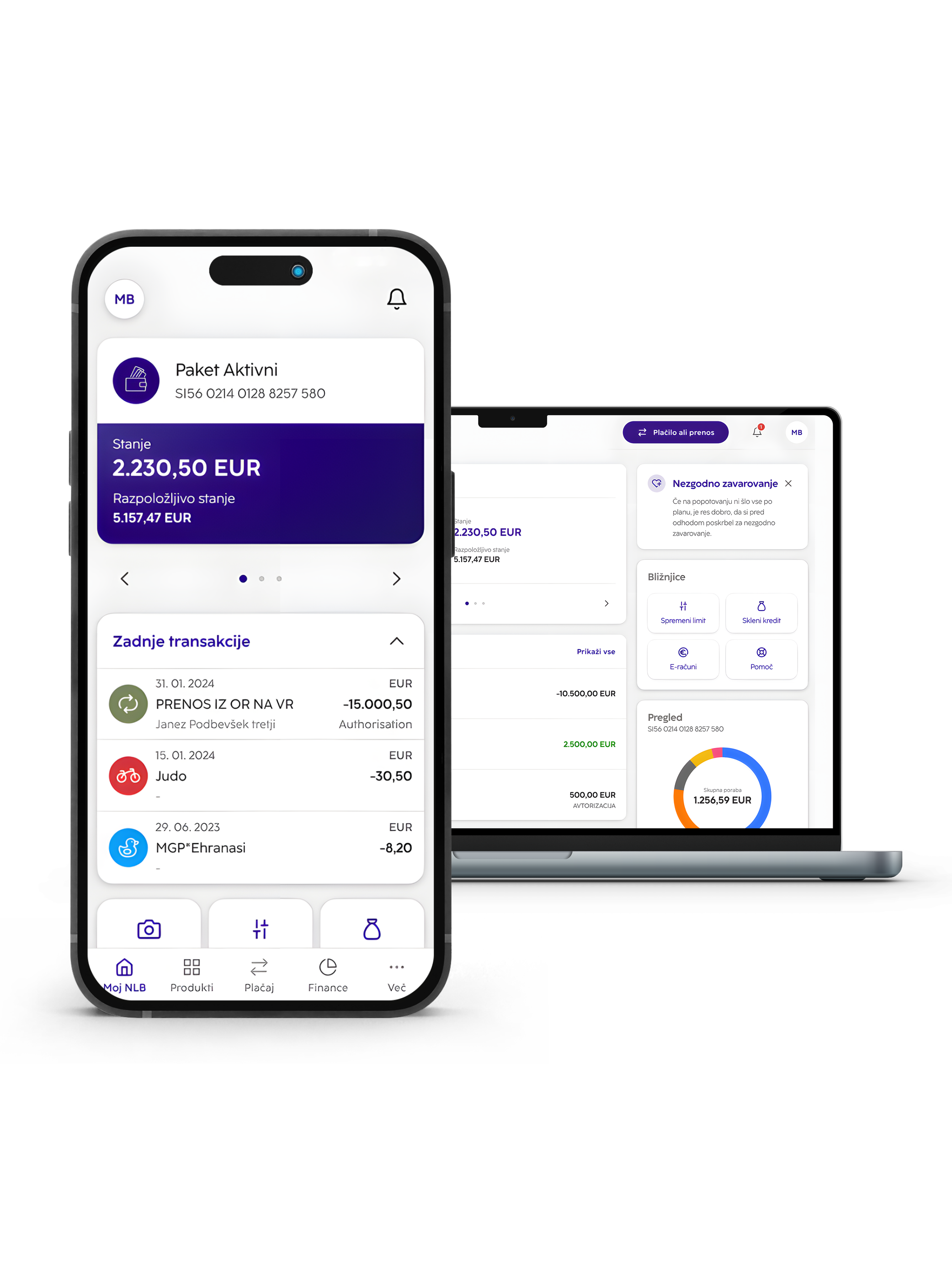

NLB Klik

Prenovili smo ga, da boste vse, kar potrebujete, uredili lažje in hitreje. Plačilo, stanje, vpogled v finance – preprosto, takrat, ko vam to najbolj ustreza. Z njim imate banko vedno na dosegu klika ali dotika zaslona.

Dobrodošli pri nas. Za vse poskrbimo mi - brez stroškov in zapletenih postopkov, brezplačno in v enem dnevu.

24/7

Seznam za primerjavo je prazen

Na primerjalnem seznamu ni shranjenih izračunov. Za primerjavo morate dodati nekaj izračunov.