Paketi in računi

PAKETI

Skrb za osebne finance je pomemben korak k samostojnosti, ki naj ga mladi osvojijo čim prej, najpozneje pa, ko se odselijo od staršev. Privzgojili si bodo zdrave navade, ki jim bodo v življenju zelo koristile. Če sodite med finančne začetnike ali taka oseba živi v vašem gospodinjstvu, si preberite, kako se lotiti upravljanja osebnih financ.

Ko začnete z upravljanjem osebnih financ, morate najprej poznati svojo finančno sliko. To pomeni, da morate oceniti svoje denarne tokove v določenem obdobju (navadno v enem mesecu) in finančno stanje na določen dan v mesecu. Orodja za izdelavo obeh so preprosta - to sta mesečni proračun in pregled premoženja.

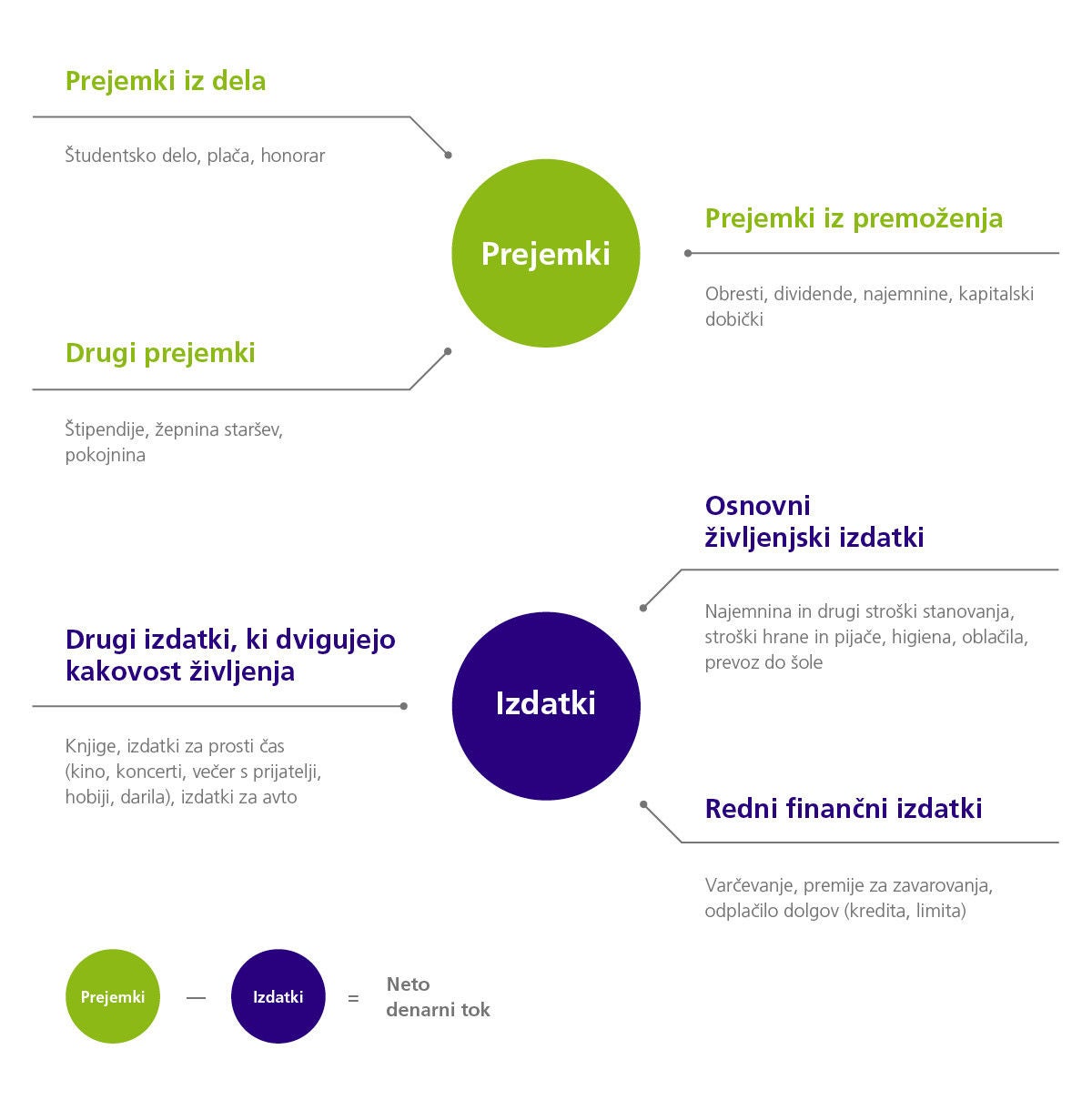

Mesečni proračun je preprost pregled prejemkov in izdatkov v enem mesecu. Da boste lažje prepoznali vzorce porabe, združite izdatke združite v skupine.

Najpreprosteje lahko denarne tokove spremljate v digitalni banki NLB Klik ali pa si sami nastavite preglednico v Excelu, vendar boste morali v tem primeru vse podatke o prilivih in odlivih na račun vpisovati sami. Pomembno je, da ste pri tem dosledni in redni.

Razlika med prejemki in izdatki je neto denarni tok. Vaš cilj naj bo usklajenost prejemkov in izdatkov. Če se iz meseca v mesec ponavlja negativen denarni tok, razmislite o izdatkih in skušajte zmanjšati porabo, lahko pa poiščete tudi načine za povečanje prejemkov. Ni pa optimalno niti, če imate stalen pozitiven denarni tok, pa z njim nič ne naredite. Zato razmislite, kako ta presežek oplemenititi - lahko ga namenite varčevanju ali pa vlaganju, nikar pa tega ne jemljite kot priložnost za povečanje zapravljanja.

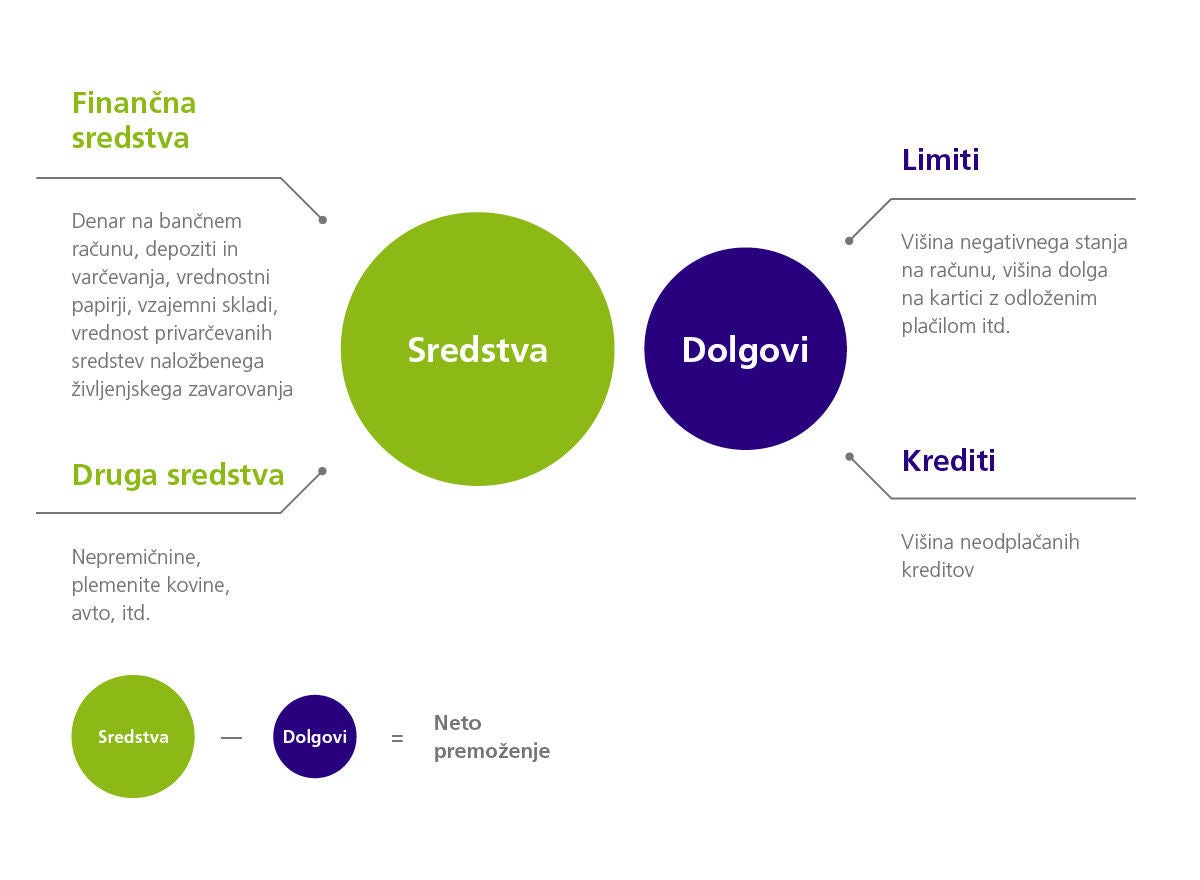

Druga pomembna preglednica je pregled premoženja. Premoženje so vsa finančna sredstva (denar na računu, varčevanja, naložbe) ali druga sredstva, ki jih lahko »pretočite« v denar. Premoženje ne pomeni zgolj to, da imate v lasti nepremičnino. Pod premoženje lahko spada tudi gorsko kolo ali mobilnik, ki ju nato prodate na spletnih tržnicah oziroma zamenjate »staro za novo« pri prodajalcih.

Na začetku samostojne poti vaše premoženje najverjetneje ne bo veliko, ampak vedite, da ga boste sčasoma zagotovo zgradili.

Obe preglednici sta med seboj povezani in vplivata druga na drugo. Neto denarni tok vpliva na premoženje – če je negativen, povečuje dolgove; če je pozitiven, povečuje sredstva. In obratno – zaradi dolgov prihaja do odlivov za njihovo financiranje (odplačila kreditov) ali prilivov iz premoženja (obresti varčevanj, dividende, najemnine nepremičnin v lasti).

Zdaj, ko poznate orodja, jih začnite tudi uporabljati. Odločitev, ki vplivajo na vaše finance, ne sprejemajte na pamet, ampak na podlagi finančne slike, pri tem pa sledite nekaterim osnovnim načelom za fit osebne finance.

Spremljanje obeh preglednic naj postane vaša navada. Redno vpisujte prejemke in izdatke (takrat ko nastajajo) ter si določite dan v mesecu, ko boste preverjali svoj mesečni proračun in naredili pregled premoženja.

Najpomembnejše načelo zdravih financ je, da znotraj meseca ne porabite več, kot zaslužite. Dovoljeni limit na transakcijskem računu in plačilne kartice vas sicer zlahka premamijo, da za porabo v tekočem mesecu porabljate denar, ki bo na račun pritekel šele v prihodnjem mesecu, vendar naj bo to le varovalka in ne pravilo. Lahko si torej dopustite drobne "prekrške" v enem mesecu, dolgoročno pa takega stanja ne vzdržujte, saj boste morali slej ko prej dolg odplačati.

To ne pomeni, da morate že takoj po osamosvojitvi začeti varčevati za pokojnino (kljub temu pa je vseeno dobro, da z varčevanjem začnete čim prej oziroma takoj, ko bodo vaši mesečni prejemki redni), ampak to, da vse večje izdatke načrtujete vnaprej.

Če na primer želite med naslednjimi počitnicami na potovanje po Aziji, je smiselno, da ga začnete že prej finančno načrtovati, saj boste tako lažje pokrili prihodnje obveznosti. To lahko storite tako, da seštejete vse okvirne stroške na potovanju: stroške letalskih kart in drugih oblik prevoza, stroške bivanja, okvirne stroške hrane, ogledov, zavarovanj ipd.

Z mislijo na prihodnost sklenite tudi ustrezna zavarovanja za primer, da pride do dogodkov, ki bi lahko vplivali na vaše finančno stanje (npr. nezgode lahko ogrozijo vaše prejemke) ali na finančno stanje vaše družine.

Dokler nimate ustaljenih prejemkov, se ni pametno zadolževati. Vsekakor se že zgodaj naučite razumnega zadolževanja in se zadolžite le toliko, kot boste zmogli odplačevati. Previdno tudi z limiti, plačilnimi karticami, ki jih morda ne dojemate kot dolg, a se z njimi hitro zapletete v spiralo dolga (ko ves čas živite »v minusu«).

Seznam za primerjavo je prazen

Na primerjalnem seznamu ni shranjenih izračunov. Za primerjavo morate dodati nekaj izračunov.