Analiza poslovanja

Upravljanje tveganj

Upravljanje tveganj

Upravljanje tveganj je ključno pri izvrševanju aktivnosti za doseganje strateških ciljev NLB Skupine. Uporaba standardnih metodologij upravljanja tveganj omogoča kakovostno ocenjevanje vseh vrst tveganj, pravočasno odzivanje in zmanjševanje izpostavljenosti tveganjem. NLB in odvisne banke oziroma finančne organizacije v prvi vrsti upoštevajo predpise Banke Slovenije, področje upravljanja tveganj pa je urejeno tudi z internimi pravili.

Meje za obseg in vrste tveganj, ki so jih članice NLB Skupine pripravljene sprejeti pri svojem poslovanju, so izražene tako z apetitom kot s toleranco do prevzemanja tveganj. Cilj obvladovanja tveganj v banki, ki vključuje jasen organizacijski ustroj, učinkovit proces upravljanja s tveganji ter ustrezen sistem notranjih kontrol, je minimizacija tveganj pri doseganju načrtovanih poslovnih ciljev v NLB Skupini, minimizacija škodnih dogodkov zaradi operativnih tveganj ter optimalna poraba regulatornega in notranjega kapitala. Višina kapitala in ciljni rezultati so dejavniki, ki tekoče opredeljujejo apetit do prevzemanja tveganj.

Najpomembnejše tveganje v NLB Skupini je kreditno tveganje, sledijo likvidnostno tveganje, operativno tveganje in tržna tveganja. Višina izpostavljenosti kreditnemu, operativnemu in tržnim tveganjem opredeljuje potrebno minimalno višino regulatornega kapitala banke oziroma skupine. Skladno z novo zakonodajo, ki je pričela veljati v letu 2008 in je usklajena z določili Basel II, se kapitalska zahteva za kreditna in tržna tveganja izračunava po standardiziranem pristopu, kapitalska zahteva za operativna tveganja pa po standardiziranem pristopu za banko in enostavnem pristopu za NLB Skupino.

V letu 2008 je banka oziroma NLB Skupina začela tudi z izvajanjem procesa ocenjevanja ustreznega notranjega kapitala, kjer pozornost, poleg zgoraj naštetim tveganjem, namenja tudi strateškemu tveganju, tveganju ugleda, kapitalskemu tveganju ter tveganju dobičkonosnosti.

Upravljanje kreditnih tveganj

Upravljanje kreditnih tveganj v NLB Skupini poteka na dveh ravneh, in sicer: na ravni posameznega komitenta – dolžnika ter na ravni kreditnega portfelja članice NLB Skupine.

Pred odobritvijo posojila oziroma pred sklenitvijo druge pogodbe, ki je temelj za nastanek kreditne izpostavljenosti, banka oziroma druga članica NLB Skupine vsakega komitenta bonitetno razvrsti. Banka mu določi tudi zgornjo mejo zadolževanja. Bonitetna razvrstitev komitenta je odvisna od njegovega finančnega stanja, uspešnosti poslovanja in zmožnosti zagotovitve zadostnih denarnih tokov za odplačilo obveznosti, pa tudi od obsega in kakovosti obstoječega sodelovanja komitenta z banko oziroma finančno organizacijo. Pri presoji finančnega stanja komitenta se upošteva značilnosti panoge, v kateri posluje. Na boniteto komitentov s sedežem v tujini vpliva tudi deželno tveganje. Zgornje meje zadolževanja za posameznega komitenta se določijo na podlagi njegove kreditne sposobnosti, smiselnosti posla in drugih elementov, ki vplivajo na vračilo naložbe.

V letu 2008 je bila, da bi bilo upravljanje kreditnih tveganj v skupini boljše, uveljavljena sprememba kreditnega procesa v bankah članicah NLB Skupine. V skladu s spremembo lahko nadzorni organi bank odločajo o kreditnih naložbah, ki so v njihovi pristojnosti, le ob predhodni pridobitvi neodvisnega mnenja NLB – Sektorja za upravljanje tveganj. NLB tako centralno obravnava večje izpostavljenosti do komitentov v NLB Skupini ter poda mnenje o njihovi tveganosti. Spremlja tudi vse večje skupine komitentov, izpostavljene pri NLB Skupini, in zanje določa zgornje meje zadolževanja.

Glede na tveganost posameznega posla in obstoj dokazov o oslabitvi banka oziroma druga članica oblikuje oslabitve oziroma rezervacije v skladu z mednarodnimi računovodskimi standardi. Oblikovanje oslabitev poteka za pomembnejši del portfelja na individualni osnovi, s posamičnim pregledom terjatev. Za del portfelja, ki ga sestavljajo posamično manj pomembne terjatve, se oslabitve ocenijo skupinsko na podlagi historičnih podatkov.

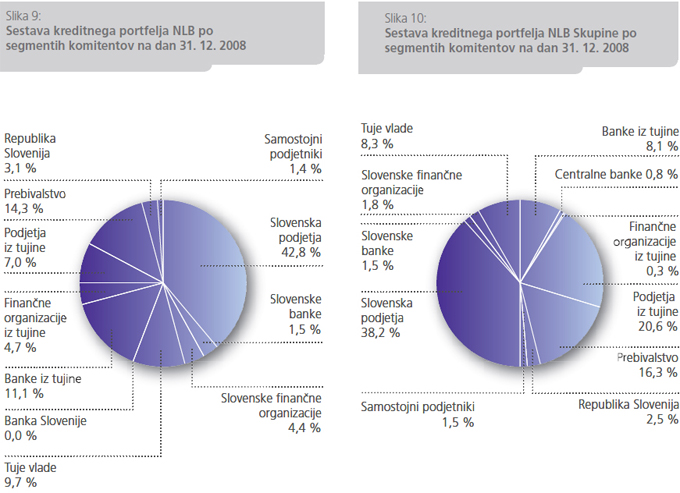

Kreditni portfelj posamezne članice se redno spremlja po vrstah segmentov (boniteta, država, vrsta in velikost komitenta, dejavnost, zavarovanje, slabe/zapadle terjatve, valuta izpostavljenosti itd.). Spremljanje obsega analizo sprememb ter na podlagi časovnih vrst ugotavljanje trendov v gibanju, tveganosti in koncentraciji kreditnega portfelja.

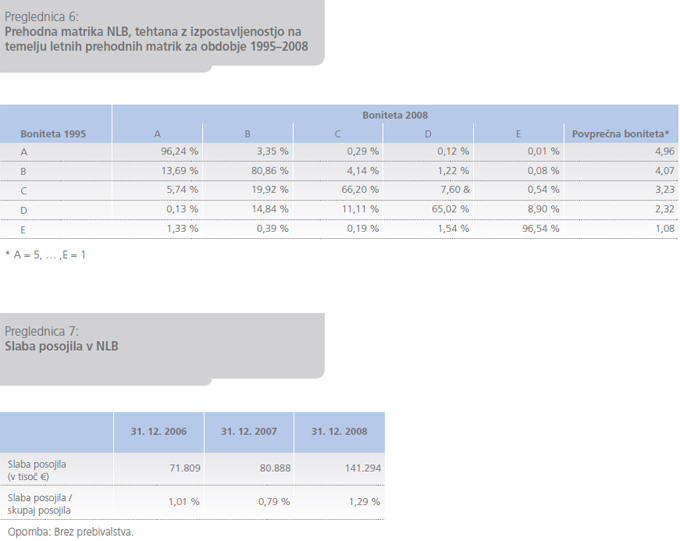

Enega pomembnejših instrumentov spremljanja oziroma ocenjevanja kakovosti kreditnega portfelja in ustreznosti višine oblikovanih rezervacij predstavljajo matrike prehodov komitentov med bonitetnimi skupinami. Matrike so tudi dober pokazatelj in osnova za oceno deleža slabih terjatev v prihodnosti ter izračun potrebnega notranjega kapitala banke za kreditna tveganja.

NLB z rednimi pregledi poslovnih praks in naložbenih portfeljev članic skrbi, da le-te pri upravljanju kreditnih tveganj poslujejo v skladu z minimalnimi standardi upravljanja tveganj v NLB Skupini. Na ta način zagotavlja smiselno poenotene postopke upravljanja in spremljanja kreditnih tveganj na konsolidirani ravni.

Upravljanje likvidnostnega tveganja

Banka ima pri prevzemanju in upravljanju likvidnostnega tveganja postavljena pravila in sistem odgovornosti s Politiko upravljanja likvidnostnega tveganja v NLB d.d., Strategijo upravljanja likvidnostnega tveganja v NLB Skupini in Načrtom upravljanja likvidnosti NLB d.d. v izjemnih okoliščinah. Banka upravlja svojo likvidnost na operativni in strukturni ravni. V zadnjem letu je banka naredila velik napredek pri spremljanju likvidnostnega tveganja v obeh segmentih tudi v članicah NLB Skupine z implementacijo Strategije upravljanja likvidnostnega tveganja v NLB Skupini.

Na operativni ravni je banka likvidnost uravnavala s sklepanjem poslov na medbančnem denarnem trgu in občasnim sodelovanjem na avkcijah centralne banke. NLB je tudi redno izpolnjevala oba predpisa centralne banke glede likvidnosti, obvezno rezervo in količnik likvidnosti prvega razreda ročnosti likvidnostne lestvice. Upravljanje likvidnosti na operativni ravni v zadnjem letu kljub zaostrenim razmeram na finančnih trgih ni bilo problematično.

Upravljanje tržnih tveganj

V letu 2008 je bila izpostavljenost tržnim tveganjem razmeroma majhna. V skladu s sprejetim programom razvoja upravljanja tveganj v bančni skupini je NLB vzpostavila smernice glede spremljanja tržnih tveganj. Na ta način je bilo uvedeno smiselno poenotenje poslovnih politik, postopkov in metodologij ter standardizacija poročanja. Spremljanje izpostavljenosti tržnim tveganjem poteka na decentralizirani ravni, izvaja pa se redno poročanje o izpostavljenosti članic na Odboru za upravljanje bilance NLB Skupine.

V NLB Skupini je v skladu z regulativo Banke Slovenije NLB edina trgovalna banka med članicami skupine. V tem pogledu je NLB edina članica, ki je zavezana zagotavljanju kapitala za tržna tveganja. Ostale bančne članice skupine spremljajo izpostavljenost valutnim in obrestnim tveganjem, ki so pretežno posledica strukturnih gibanj in makroekonomskih razmer, v skladu z usmeritvami glede upravljanja tveganj v NLB Skupini in zakonodajo.

Metodologije so usklajene z zahtevami regulatorjev na individualni in konsolidirani ravni, tekoče poročanje regulatorju pa se izvaja po standardiziranem pristopu. NLB Skupina v skladu z zahtevami Banke Slovenije zagotavlja zadosten obseg kapitala za kritje morebitnih nepričakovanih izgub zaradi izpostavljenosti valutnim in drugim tržnim tveganjem.

Trgovalna knjiga

Pri trgovalni knjigi je NLB osredotočena predvsem na zagotavljanje storitev za komitente, upravljanje sredstev ter v manjši meri trgovanje za lastni račun. Na tem področju banka sklepa posle s tujimi valutami, obrestnimi merami, vrednostnimi papirji in izvedenimi finančnimi instrumenti, medtem ko je trgovanje z opcijami omejeno na valutne in obrestne opcije, ki je v pretežni meri namenjeno izpolnjevanju zahtev komitentov.

Banka uporablja interni model VaR (Value at Risk). Dnevni izračun vrednosti VaR je prilagojen zahtevam baselskih standardov (99-odstotni interval zaupanja, opazovalno obdobje najmanj 250 delovnih dni, 10- dnevno obdobje držanja pozicije). Model se uporablja za spremljanje in upravljanje tržnih tveganj, dnevno se preverja izpolnjevanje limitov. Poleg tega se tržna tveganja v trgovalni knjigi spremljajo tudi po standardiziranem pristopu.

Upravljanje valutnih tveganj

NLB redno spremlja izpostavljenost valutnim tveganjem na ravni skupine skladno s sprejetim programom razvoja upravljanja tveganj v NLB Skupini. Metodologija merjenja valutnih tveganj temelji na načelu neto odprte valutne pozicije ter spremljanju izpolnjevanja nominalnih limitov (za skupno odprto pozicijo in po posameznih valutah).

Banka izvaja konzervativno politiko upravljanja valutnih tveganj, saj minimizira valutno tveganje z vsakodnevnim zapiranjem odprte valutne pozicije v meje postavljenih limitov. Banka poleg standardizirane metodologije za izračun valutnih tveganj pozicij uporablja interni model VaR (Value at Risk). Dnevni izračun vrednosti VaR je prilagojen zahtevam baselskih standardov (99-odstotni interval zaupanja, opazovalno obdobje 300 delovnih dni, 10-dnevno obdobje držanja pozicije) in temelji na metodi historične simulacije. Redno se izvaja preverjanje za nazaj, da bi se potrdila natančnost modela in izračun stresnih scenarijev.

Upravljanje obrestnih tveganj v bančni knjigi

NLB redno spremlja izpostavljenost obrestnim tveganjem na ravni skupine skladno s sprejetim programom razvoja upravljanja tveganj v NLB Skupini. Izpostavljenost obrestnim tveganjem na ravni NLB Skupine se spremlja po metodologiji poenostavljenih obrestnih razmikov in s tem povezanih limitov. NLB spremlja in upravlja izpostavljenost po metodologiji obrestnih razmikov in trajanja ter s tem povezanih limitov. Poročila vsebujejo analizo obrestne občutljivosti po posameznih časovnih žepkih. Pri ugotavljanju izpostavljenosti obrestnim tveganjem je banka izvajala tudi analize občutljivosti. Na podlagi metode BPV (Basis Point Value) oceni spremembo tržne vrednosti pozicije bančne knjige kot posledico vzporednega premika krivulje donosnosti. Metoda BPV je mera občutljivosti vrednosti finančnih instrumentov na tržne obrestne mere, tj. spremembo zahtevane donosnosti.

Upravljanje operativnega tveganja

Za spremljanje in upravljanje operativnega tveganja je v NLB vzpostavljen sistem zbiranja škodnih dogodkov ter identifikacije in ocenjevanja operativnih tveganj. Za merjenje potencialnih izgub pa v banki poteka tudi identifikacija in ocenjevanje bistvenih tveganj.

V skladu s Politiko upravljanja operativnega tveganja so lastniki tveganj organizacijske enote, v katerih tveganja nastajajo. Te enote so zadolžene tako za poročanje o škodnih dogodkih kot za upravljanje operativnih tveganj. Obseg tveganj za celotno banko spremlja in analizira Sektor za upravljanje tveganj, medtem ko ključne usmeritve sprejema Odbor za operativna tveganja.

V NLB Skupini poteka prenos znanj in metodologij tako na banke kakor tudi na druge članice. Vse družbe so že sprejele ustrezne dokumente, ki usmerjajo upravljanje operativnega tveganja skladno s standardi NLB, in že izvajajo vse predpisane aktivnosti.

Letno poročilo 2008