Revidirani konsolidirani računovodski izkazi NLB Skupine

Pojasnila h konsolidiranim računovodskim izkazom

Pojasnila h konsolidiranim računovodskim izkazom

1. OSNOVNI PODATKI

Nova Ljubljanska banka d.d., Ljubljana (v nadaljevanju NLB ali Banka) je slovenska delniška družba, ki opravlja univerzalne bančne posle. Največja delničarja sta Republika Slovenija, ki ima v lasti 33,10 % delnic Banke, in KBC Bank N.V., Bruselj (v nadaljevanju KBC Banka), ki ima v lasti 30,57 % delnic Banke.

Poslovni naslov Banke je: Nova Ljubljanska banka d.d., Ljubljana, Trg republike 2, Ljubljana.

Rast indeksa cen življenjskih potrebščin je bila v letu 2008 2,1 % (2007: 5,6 %). Menjalni tečaj za dolar se je v obdobju od 1. januarja 2008 do 31. decembra 2008 spremenil z 1,4721 na 1,3917 dolarjev za evro.

Vsi zneski v računovodskih izkazih in njihovih pojasnilih so izraženi v tisoč evrih, razen če ni drugače navedeno.

2. POMEMBNEJŠE RAČUNOVODSKE USMERITVE

Pomembnejše računovodske usmeritve, uporabljene pri izdelavi konsolidiranih računovodskih izkazov, so predstavljene v nadaljevanju.

2.1. Izjava o skladnosti

Konsolidirani računovodski izkazi so pripravljeni v skladu z Mednarodnimi standardi računovodskega poročanja (v nadaljevanju MSRP), kot jih je sprejela Evropska unija (v nadaljevanju EU).

Poleg konsolidiranih računovodskih izkazov so pripravljeni tudi individualni računovodski izkazi Banke, v skladu z zahtevami lokalne zakonodaje.

2.2. Izhodišča za pripravo konsolidiranih računovodskih izkazov

Konsolidirani računovodski izkazi NLB Skupine (v nadaljevanju Skupina) so pripravljeni na osnovi modela nabavne vrednosti in so ustrezno prilagojeni za vrednotenje finančnih sredstev, razpoložljivih za prodajo, finančnih sredstev in finančnih obveznosti, vrednotenih po pošteni vrednosti skozi izkaz poslovnega izida, izvedenih finančnih instrumentov ter naložbenih nepremičnin po pošteni vrednosti.

Priprava konsolidiranih računovodskih izkazov v skladu z MSRP, kot jih je sprejela EU, zahteva uporabo ocen in predpostavk, ki vplivajo na vrednost poročanih sredstev in obveznosti, na razkritje potencialnih sredstev in obveznosti na poročevalski datum ter na višino prihodkov in odhodkov v poročevalskem obdobju. Čeprav uporabljene ocene temeljijo na najboljšem poznavanju tekočih dogodkov in aktivnosti, se lahko dejanski rezultati razlikujejo od ocen. Skupina uporabljene računovodske ocene in predpostavke sproti ažurira pri čemer se popravki leteh pripoznajo v obdobju spremembe. Pomembnejše računovodske usmeritve in ocene so predstavljene v pojasnilu 2.31.

Računovodske politike, uporabljene pri pripravi konsolidiranih računovodskih izkazov, so predstavljene v nadaljevanju. Politike so bile dosledno uporabljene za predstavljeni leti.

2.3. Konsolidacija

Odvisne družbe, v katerih ima Skupina neposredno ali posredno več kot polovico glasovalnih pravic ali lahko kako drugače izvaja kontrolo nad njihovim poslovanjem, so v konsolidirane računovodske izkaze vključene po metodi polne konsolidacije, razen SIB banke, ki je v procesu likvidacije. Večji del njenih sredstev in obveznosti je že prenesen na NLB. Odvisna družba je polno konsolidirana od dneva pridobitve kontrole in je izključena iz konsolidacije z datumom izgube kontrole. V postopkih konsolidacije so izločene vse medsebojne terjatve in obveznosti med družbami Skupine, prav tako pa so izločeni tudi prihodki in odhodki, ustvarjeni znotraj Skupine. Da bi se zagotavljala skladnost z računovodskimi politikami Banke, so računovodske politike odvisnih družb ustrezno prilagojene. Manjšinski delež je predstavljen v izkazu gibanja kapitala.

Medsebojne transakcije, stanja in nerealizirani dobički s transakcijami v Skupini so eliminirani. Nerealizirane izgube iz medsebojnih transakcij so izločene, razen če gre za oslabitev prenesenih sredstev.

V Skupini se transakcije z manjšinskimi lastniki obravnavajo na enak način kot transakcije z ostalimi lastniki v Skupini. Pri nakupih deležev od manjšinskih lastnikov se razlika med danim nadomestilom in knjigovodsko vrednostjo pridobljenega deleža v neto premoženju odvisne družbe poračuna preko kapitala. Dobički oziroma izgube, ki nastanejo pri prodaji manjšinskim delničarjem, se pripoznajo v kapitalu. Ravno tako se pri prodaji manjšinskim lastnikom v kapitalu pripoznajo razlike med prejetim nadomestilom in ustreznim deležem manjšinskih lastnikov.

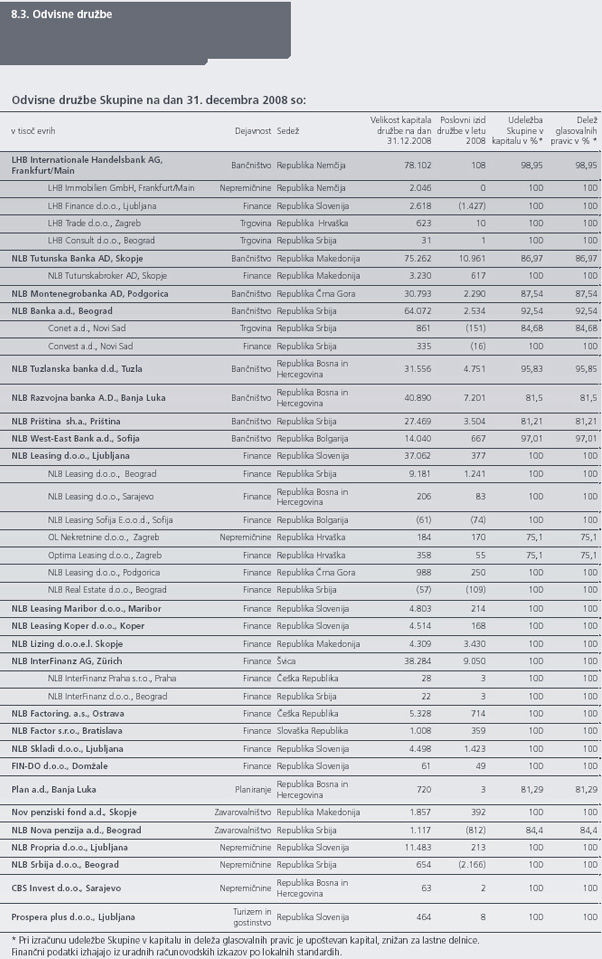

Seznam odvisnih družb je predstavljen v pojasnilu 8.3.

2.4. Pridružene družbe

Naložbe v kapital pridruženih družb so v konsolidiranih računovodskih izkazih obračunane po kapitalski metodi. Pridružene družbe so tiste, v katerih ima Skupina neposredno ali posredno med 20 % in 50 % glasovalnih pravic, ter tiste družbe, v katerih ima Skupina pomemben vpliv in ne izvaja kontrole.

Pripadajoči dobiček ali izguba pridruženih družb se pripozna v izkazu poslovnega izida. Učinke, ki so vključeni v rezervah pridružene družbe, pripozna Skupina ravno tako v rezervah. Naložba v kapital pridruženih družb je prilagojena glede na pripoznane učinke. Ko pripadajoča izguba prekorači vrednost naložbe v bilanci stanja, se izguba ne pripozna več, razen če iz tega naslova nastane obveznost, ki jo mora Skupina poravnati.

Seznam pridruženih družb je predstavljen v pojasnilu 6.13.

2.5. Skupaj obvladovane družbe

Skupaj obvladovane družbe so tiste, ki jih Skupina, na osnovi pogodbenega dogovora, skupno obvladuje. V konsolidiranih računovodskih izkazih so naložbe v skupaj obvladovane družbe obračunane po kapitalski metodi.

2.6. Dobro ime in presežek

Ob pridobitvi naložbe v odvisno, pridruženo ali skupaj obvladovano družbo se ugotovi razlika med pošteno vrednostjo pripadajočega čistega premoženja in pošteno vrednostjo danega nadomestila. Če je dano nadomestilo večje od poštene vrednosti pripadajočega čistega premoženja odvisne družbe, nastane dobro ime. Oslabitev dobrega imena se preverja polletno.

Če se ob pridobitvi kapitalskega deleža ugotovi presežek prevzemnikovega deleža v čisti pošteni vrednosti opredeljivih sredstev, dolgov in potencialnih obveznosti nad nabavno vrednostjo, se le-ta najprej ponovno preveri in se šele nato v celoti pripozna v izkazu poslovnega izida kot prihodek.

2.7. Prevedba tujih valut

Funkcijska in predstavitvena valuta

Postavke, prikazane v računovodskih izkazih posameznih

družb članic Skupine, se merijo v valuti izvirnega

gospodarskega okolja, v katerem družba posluje.

Računovodski izkazi so predstavljeni v evrih, ki so

funkcijska in predstavitvena valuta Skupine.

Prevedba poslovnih dogodkov in postavk

Transakcije v tuji valuti se pretvorijo v funkcijsko valuto

po tečaju na dan posla. Tečajne razlike, ki nastanejo pri

poravnavi takšnih transakcij in pri prevedbi denarnih

postavk, se pripoznajo v izkazu poslovnega izida, razen

kadar so pripoznane neposredno v kapitalu kot uspešno

varovanje denarnega toka pred tveganjem.

Tečajne razlike, ki izvirajo iz spremembe odplačne vrednosti monetarnih postavk v tuji valuti, razvrščenih v skupino finančnih sredstev, razpoložljivih za prodajo, se pripoznajo v izkazu poslovnega izida.

Tečajne razlike, ki nastajajo pri nedenarnih postavkah, kot so lastniški instrumenti, razvrščeni v skupino finančnih instrumentov, vrednotenih po pošteni vrednosti skozi izkaz poslovnega izida, se prikažejo v izkazu poslovnega izida. Tečajne razlike pri nedenarnih postavkah, kot so lastniški instrumenti, razvrščeni v skupino finančnih sredstev, razpoložljivih za prodajo, se prikažejo v presežku iz prevrednotenja skupaj z učinkom vrednotenja po pošteni vrednosti.

Dobički in izgube, ki nastanejo pri kupoprodaji deviz, so v izkazu poslovnega izida prikazani v postavki čisti dobički iz finančnih sredstev in obveznosti, namenjenih trgovanju.

Družbe, članice Skupine

Poslovni izid in finančni položaj družb, katerih funkcijska

valuta se razlikuje od predstavitvene valute, se pretvorita

v predstavitveno valuto na naslednji način:

- sredstva in obveznosti se pretvorijo po končnem tečaju na datum bilance stanja;

- prihodki, odhodki in stroški se pretvorijo po povprečnem tečaju;

- vse nastale tečajne razlike se pripoznajo kot sestavina kapitala.

Dobro ime in prilagoditve prevzetega premoženja tuje odvisne družbe na pošteno vrednost se obravnavajo enako kot sredstva in terjatve tuje odvisne družbe ter se prevedejo v predstavitveno valuto po končnem tečaju.

V okviru konsolidacije se tečajne razlike, povezane s pretvorbo čiste naložbe v družbo v tujini in posojil ter drugih deviznih instrumentov izdanih za varovanje te naložbe, pripoznajo v posebni sestavini kapitala. Ob delni ali popolni odtujitvi čiste finančne naložbe v družbo v tujini pa se znesek tečajnih razlik, odložen v kapitalu, pripozna v okviru izkaza poslovnega izida kot dobiček oz. izguba ob prodaji.

2.8. Prihodki in odhodki za obresti

Obrestni prihodki in odhodki se v izkazu poslovnega izida pripoznajo za vse dolžniške instrumente z uporabo metode efektivne obrestne mere na osnovi dejanske nakupne cene. Obrestni prihodki vključujejo obresti od naložb s fiksnim donosom in vrednostnih papirjev, vrednotenih po pošteni vrednosti skozi izkaz poslovnega izida, obračunane diskonte in premije pri obveznicah ter obresti iz naslova obrestnih zamenjav, za katere Skupina uporablja načela računovodskega obračunavanja varovanj pred tveganji. V izračun efektivne obrestne mere se vključijo vsa plačila med strankami, vključno s transakcijskimi stroški. Ko je finančno sredstvo oziroma skupina sorodnih finančnih sredstev oslabljena, se obrestni prihodki pripoznajo na osnovi obrestne mere, ki je bila uporabljena pri diskontiranju prihodnjih denarnih tokov za namene izračuna oslabitve.

Obrestni prihodki in odhodki iz vseh finančnih sredstev in obveznosti so v izkazu poslovnega izida prikazani kot del čistih obresti.

2.9. Prihodki in odhodki za opravnine

Provizije se v izkazu poslovnega izida praviloma pripoznajo, ko je storitev opravljena. Provizije vključujejo predvsem provizije od plačilnega prometa, provizije iz poslov upravljanja premoženja pravnih in fizičnih oseb ter provizije od garancij. Provizije in opravnine, ki so vključene v izračun efektivne obrestne mere so izkazane med obrestnimi prihodki oziroma odhodki.

2.10. Prihodki iz dividend

Prihodki iz dividend so pripoznani v izkazu poslovnega izida, ko je uveljavljena pravica Skupine do prejetja izplačila.

2.11. Finančna sredstva

a) Razvrščanje

Razvrščanje finančnih instrumentov ob začetnem pripoznavanju je odvisno od namena pridobitve posameznega finančnega instrumenta ter njihovih značilnosti. V splošnem pa Skupina sledi sledečim pravilom:

Finančni instrumenti po pošteni vrednosti skozi

izkaz poslovnega izida

Ta kategorija vključuje dve skupini: finančni instrumenti,

namenjeni trgovanju in finančni instrumenti, pripoznani

po pošteni vrednosti skozi izkaz poslovnega izida.

Finančni instrument se razvrsti v to kategorijo, če je bil

pridobljen izključno z namenom nadaljnje prodaje v

kratkem času oziroma ustvarjanja dobičkov na kratek

rok ali če se je za to klasifikacijo odločilo vodstvo.

Izvedeni finančni instrumenti so vedno razvrščeni v skupino finančnih instrumentov, namenjenih trgovanju, razen če predstavljajo uspešne instrumente pri uporabi računovodskih pravil za obračunavanje varovanj pred tveganji.

Finančni instrument se razvrsti v skupino finančnih sredstev in finančnih obveznosti, pripoznanih po pošteni vrednosti skozi izkaz poslovnega izida, če so izpolnjeni naslednji pogoji:

- z razvrstitvijo v to skupino, Skupina odstrani oziroma pomembno zmanjša nedoslednost merjenja ali pripoznavanja, ki bi sicer izhajala iz vrednotenja finančnih sredstev in obveznosti na različnih osnovah ali

- Skupina upravlja in spremlja uspešnost finančnih sredstev oz. obveznosti na osnovi njihove poštene vrednosti ter ima to strategijo ustrezno dokumentirano in na tej osnovi tudi poroča vodstvu ali

- finančni instrument vsebuje enega ali več vstavljenih izvedenih finančnih instrumentov, ki lahko pomembno vplivajo na denarne tokove osnovnega gostiteljskega instrumenta.

Posojila in terjatve

Posojila in terjatve so neizvedena finančna sredstva z

določenimi ali določljivimi plačili, s katerimi se ne trguje na

aktivnem trgu, razen (a) tistih, ki jih Skupina namerava

prodati takoj ali kratkoročno, ki se razvrstijo kot

namenjena trgovanju, ali tistih, ki jih Skupina po

začetnem pripoznanju označi kot pripoznana po pošteni

vrednosti skozi izkaz poslovnega izida; (b) tistih, ki jih

Skupina po začetnem pripoznanju označi kot razpoložljiva

za prodajo; ali (c) tistih, za katere Skupina morda ne dobi

povrnjene skoraj celotne pripoznane začetne naložbe,

vendar ne zaradi poslabšanja kreditne sposobnosti.

Finančne naložbe v posesti do zapadlosti

Finančne naložbe v posesti do zapadlosti so neizvedene

finančne naložbe z določenimi ali določljivimi plačili in

določeno zapadlostjo, ki jih Skupina nedvoumno

namerava in zmore posedovati do zapadlosti.

Finančna sredstva, razpoložljiva za prodajo

Finančna sredstva, razpoložljiva za prodajo, so tista

neizvedena finančna sredstva, ki jih Skupina namerava

posedovati nedoločeno časovno obdobje in jih lahko

proda zaradi likvidnostnih potreb ali zaradi sprememb

obrestnih mer, deviznih tečajev ali cen.

b) Merjenje in pripoznavanje

Finančna sredstva, razen finančnih instrumentov po pošteni vrednosti skozi izkaz poslovnega izida, se začetno izmerijo po pošteni vrednosti, povečani za transakcijske stroške.

Finančni instrumenti po pošteni vrednosti skozi izkaz poslovnega izida, se začetno izmerijo po pošteni vrednosti, transakcijski stroški pa so pripoznani v izkazu poslovnega izida.

Nakupi in prodaje finančnih instrumentov po pošteni vrednosti skozi izkaz poslovnega izida, finančnih naložb v posesti do zapadlosti ter finančnih sredstev, razpoložljivih za prodajo, se pripoznajo na datum sklenitve posla. Posojila in terjatve se pripoznajo, ko se strankam zagotovijo denarna sredstva. Vsi ostali nakupi in prodaje se obravnavajo kot izvedeni finančni instrumenti.

Finančni instrumenti po pošteni vrednosti skozi izkaz poslovnega izida in finančna sredstva, razpoložljiva za prodajo, se vrednotijo po pošteni vrednosti. Dobički in izgube se pri finančnih instrumentih, vrednotenih po pošteni vrednosti skozi izkaz poslovnega izida, pripoznajo v izkazu poslovnega izida v obdobju, v katerem nastanejo. Pri finančnih sredstvih, razpoložljivih za prodajo, se dobički in izgube iz naslova vrednotenja po pošteni vrednosti prikažejo v kapitalu in se prenesejo v izkaz poslovnega izida, ko se za finančno sredstvo odpravi pripoznanje ali pa je oslabljeno. Obresti, izračunane z uporabo metode efektivne obrestne mere, in tečajne razlike iz denarnih postavk, razvrščenih v skupino finančnih sredstev, razpoložljivih za prodajo, pa so pripoznane neposredno v izkazu poslovnega izida. Dividende iz naslova lastniških vrednostnih papirjev, razpoložljivih za prodajo, so pripoznane v izkazu poslovnega izida, ko je uveljavljena pravica Skupine do prejetja izplačila.

Posojila in terjatve ter finančne naložbe v posesti do zapadlosti se merijo po odplačni vrednosti.

c) Pripoznavanje začetnih dobičkov

Kadar je nabavna cena finančnega instrumenta na nedelujočem trgu različna od cene primerljivih transakcij z enakim instrumentom ali od cene ugotovljene na podlagi metode vrednotenja, ki upošteva izključno tržne vhodne podatke, Skupina takoj pripozna razliko med nabavno ceno in pošteno vrednostjo v izkazu poslovnega izida (»začetni dobiček«). V kolikor vsi vhodni podatki potrebni za vrednotenje ne izhajajo iz trga se začetnega dobička ne pripozna.

d) Prerazvrščanje finančnih instrumentov med kategorijami

Finančni instrument je dopustno prerazporediti iz skupine za trgovanje, vendar le v izjemnih primerih oz. okoliščinah. Poštena vrednost na datum prerazporeditve postane nova odplačna vrednost finančnega instrumenta. Prerazporeditve iz skupine finančnih instrumentov pripoznanih po pošteni vrednosti skozi izkaz poslovnega izida ali iz skupine finančnih naložb v posesti do zapadlosti niso dopustne.

e) Odprava pripoznanja

Pripoznanje finančnega sredstva se odpravi, ko pogodbene pravice do denarnih tokov potečejo ali ko je finančno sredstvo preneseno in prenos izpolnjuje merila za odpravo pripoznanja. Pripoznanje finančne obveznosti se odpravi zgolj, kadar je obveza, določena v pogodbi, izpolnjena, razveljavljena ali zastarana.

f) Načela, uporabljena pri vrednotenju po pošteni vrednosti

Poštena vrednost finančnih instrumentov, s katerimi se trguje na aktivnem trgu, temelji na objavljeni tržni ceni na datum bilance stanja, to je na ceni, ki predstavlja najboljše povpraševanje brez upoštevanja transakcijskih stroškov. Če tržna cena ni znana, se poštena vrednost določi na podlagi modela diskontiranih prihodnjih denarnih tokov ali na osnovi cenovnega modela.

Pri uporabi modela diskontiranih prihodnjih denarnih tokov se ti določijo na podlagi najverjetnejše ocene, pri določanju diskontne stopnje pa se upošteva tržna obrestna mera sorodnega finančnega instrumenta s primerljivimi lastnostmi na zadnji dan poročevalskega obdobja. Pri uporabi cenovnega modela se upoštevajo podatki z delujočega trga na datum bilance stanja.

Skupina v letu 2008 ni spremenila računovodskih usmeritev glede vrednotenja finančnih instrumentov.

g) Izvedeni finančni instrumenti in računovodsko obračunavanje varovanj pred tveganji

Izvedeni finančni instrumenti, vključno s terminskimi posli in terminskimi pogodbami, zamenjavami ter opcijami, so v bilanci stanja začetno pripoznani po pošteni vrednosti. Izvedeni finančni instrumenti se vrednotijo po pošteni vrednosti, ki se ustrezno določi na osnovi objavljene tržne cene, modela diskontiranih denarnih tokov ali z uporabo cenovnih modelov. Poštene vrednosti so v bilanci stanja v primeru pozitivnega vrednotenja izkazane med sredstvi oziroma obveznostmi v primeru negativnega vrednotenja.

Način pripoznavanja dobičkov in izgub iz sprememb poštenih vrednosti je odvisen od tega, ali je izvedeni finančni instrument računovodsko obravnavan kot instrument za varovanje pred tveganjem in od vrste varovanja. Skupina uporablja izvedene finančne instrumente za:

- varovanje poštene vrednosti pripoznanih sredstev, obveznosti, trdnih obvez ali

- varovanje prihodnjih denarnih tokov, ki jih je mogoče pripisati posameznim pripoznanim sredstvom, obveznostim ali zelo verjetnim predvidenim poslom.

Računovodsko obračunavanje varovanj pred tveganji se uporablja, kadar so izpolnjeni določeni pogoji.

Ob uvedbi varovanja pred tveganjem Skupina izdela formalni dokument, v katerem opiše razmerje med varovano postavko in instrumentom za varovanje pred tveganjem, namen upravljanja s tveganjem, metodologijo vrednotenja in strategijo varovanja. Prav tako dokumentira tudi oceno uspešnosti instrumentov za varovanje pred tveganjem pri njihovem soočanju z izpostavljenostjo spremembam poštene vrednosti varovane postavke ali varovanih denarnih tokov posla, ki se pripisujejo varovanju pred tveganjem. Skupina oceni uspešnost varovanja ob sklenitvi posla in nato v času trajanja varovalnega razmerja, pri čemer se mora uspešnost varovanja vedno gibati v razponu 80 – 125 %.

Varovanje poštene vrednosti pred tveganjem

Spremembe poštene vrednosti izvedenih finančnih

instrumentov za varovanje poštene vrednosti pred

tveganjem se pripoznajo v izkazu poslovnega izida

skupaj s spremembo poštene vrednosti pri varovani

postavki, ki jo je mogoče pripisati varovanemu tveganju.

V primeru uspešnega varovanja so spremembe poštenih

vrednosti instrumentov za varovanje in z njimi povezanih

varovanih postavk v izkazu poslovnega izida prikazane v

postavki »spremembe poštene vrednosti pri

obračunavanju varovanj pred tveganji«. Neučinkovito

varovanje je v izkazu poslovnega izida prikazano med

čistimi dobički/izgubami iz finančnih sredstev in

obveznosti, namenjenih trgovanju.

Če varovanje pred tveganjem pogojev za računovodsko obravnavanje varovanj pred tveganji ne izpolnjuje več, se prilagoditev knjigovodske vrednosti varovanega finančnega instrumenta, za katerega se uporablja metoda efektivne obrestne mere, prenese v poslovni izid v preostalem obdobju do zapadlosti. Prilagoditev knjigovodske vrednosti varovanega lastniškega vrednostnega papirja ostane v zadržanem dobičku, dokler ni lastniški vrednostni papir odtujen.

Varovanje denarnih tokov pred tveganjem

Del dobička ali izgube iz instrumenta za varovanje

denarnih tokov pred tveganjem, ki je opredeljen kot

uspešno varovanje pred tveganjem, se pripozna

neposredno v kapitalu. Neuspešni del dobička ali izgube

se pripozna v izkazu poslovnega izida, v okviru postavke

čisti dobički/izgube iz finančnih sredstev in obveznosti,

namenjenih trgovanju.

Zneski, pripoznani neposredno v kapitalu, so preneseni v poslovni izid v tistih obdobjih, v katerih varovanje predvidenega posla vpliva na poslovni izid. Ko instrument za varovanje pred tveganjem preneha veljati, se proda, ali pa ko varovanje pred tveganjem ne izpolnjuje več pogojev za računovodsko obračunavanje varovanj pred tveganji, ostane nabrani dobiček ali izguba iz instrumenta za varovanje pred tveganjem posebej pripoznan/-a neposredno v kapitalu, dokler ni v izkazu poslovnega izida pripoznan napovedani posel. Če se ne pričakuje več, da bo prišlo do predvidenega posla, se z njim povezani nabrani dobiček ali izguba, ki je bil/-a pripoznan/-a neposredno v kapitalu, takoj prenese v izkaz poslovnega izida.

Izvedeni finančni instrumenti, ki ne izpolnjujejo

pogojev za uporabo računovodskega

obračunavanja varovanj pred tveganjem

Nekateri izvedeni finančni instrumenti ne izpolnjujejo

vseh pogojev za uporabo računovodskega

obračunavanja varovanj pred tveganji. Spremembe

poštenih vrednosti teh izvedenih finančnih instrumentov

so takoj pripoznane v izkazu poslovnega izida kot čisti

dobički/izgube iz finančnih sredstev in obveznosti,

namenjenih trgovanju.

2.12. Oslabitev finančnih sredstev

a) Finančna sredstva, merjena po odplačni vrednosti

Na vsak dan bilance stanja Skupina oceni, ali obstaja nepristranski dokaz o oslabitvi finančnega sredstva oziroma skupine finančnih sredstev. Finančno sredstvo oziroma skupina finančnih sredstev je oslabljena in izgube nastanejo le, če obstaja nepristranski dokaz o oslabitvi kot posledica enega ali več škodnih dogodkov, ki so nastali po začetnem pripoznanju sredstva in imajo vpliv na prihodnje denarne tokove, ki jih je mogoče zanesljivo oceniti.

Merila, na podlagi katerih Skupina oceni, ali obstaja nepristranski dokaz o oslabitvi, vključujejo:

- zamude pri plačevanju pogodbeno določenih obresti ali glavnice,

- likvidnostne težave posojilojemalca,

- kršenje pogodbenih določil,

- začetek stečajnega postopka,

- poslabšanje posojilojemalčevega tržnega položaja,

- znižanje poštene vrednosti prejetega zavarovanja in

- poslabšanje bonitetne ocene posojilojemalca pod sprejemljivo mejo.

Skupina ocenjuje, da od takrat, ko se pri dolžniku pojavijo težave, zaradi katerih le-ta ne more izpolnjevati svojih obveznosti do Skupine, do takrat, ko Skupina te težave zazna, v povprečju mine tri do šest mesecev.

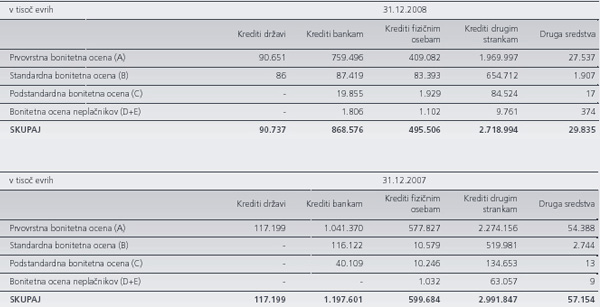

Skupina najprej oceni, ali obstajajo nepristranski dokazi o oslabitvi individualno pri posamično pomembnih finančnih sredstvih in individualno ali skupinsko pri posamično nepomembnih finančnih sredstvih. Za individualno pomembna sredstva Skupina šteje vse izpostavljenosti do komitentov A, B in C nad 1.500 tisoč evrov ter do komitentov D in E (pojasnilo 7.1.c) z izpostavljenostjo nad 10 tisoč evrov. Če Skupina ugotovi, da ni prisotnih znakov oslabitve pri individualno ocenjenem finančnem sredstvu, posamično pomembnem ali ne, ga vključi v skupino sorodnih finančnih sredstev s podobnimi značilnostmi kreditnega tveganja in preveri, ali so znaki oslabitve prisotni v skupini. Sredstva, ki so bila posamično ocenjena in pri katerih se ugotovi prisotnost znakov oslabitve, se ne vključijo v skupinsko preverjanje oslabitve.

Če obstajajo nepristranski dokazi, da je prišlo do izgube zaradi oslabitve pri posojilih ali finančnih naložbah v posesti do zapadlosti, se znesek oslabitve izmeri kot razlika med knjigovodsko vrednostjo sredstva in njegovo sedanjo vrednostjo pričakovanih prihodnjih denarnih tokov, ugotovljeno na osnovi izvirne efektivne obrestne mere. Knjigovodska vrednost sredstva se zmanjša z uporabo konta popravka vrednosti in se prikaže kot izguba v izkazu poslovnega izida. Če ima posojilo ali finančna naložba v posesti do zapadlosti spremenljivo obrestno mero, je diskontna mera za merjenje izgube zaradi oslabitve trenutna veljavna obrestna mera, določena s pogodbo.

Izračun sedanje vrednosti ocenjenih prihodnjih tokov, v primeru zavarovanih finančnih sredstev, odraža sedanjo vrednost denarnih tokov iz naslova prodaje prejetega zavarovanja ne glede na to, ali je unovčitev zavarovanja verjetna.

Za potrebe skupinskega ocenjevanja oslabitev Skupina uporablja prehodne matrike, ki prikazujejo pričakovane prehode med bonitetnimi razredi. Verjetnost prehodov je ocenjena na podlagi izkušenj iz preteklih let, in sicer letnih prehodnih matrik za različne vrste komitentov. Izpostavljenost do fizičnih oseb je dodatno analizirana tudi z vidika vrste posla. Na podlagi pričakovanih prehodov med bonitetnimi razredi in povprečne izterljivosti komitentov D in E, izračunane na podlagi ocen za individualno ocenjene komitente, Skupina oblikuje popravke vrednosti tudi za tiste komitente, ki v določenem trenutku dokazov o oslabitvi nimajo, a je mogoče na podlagi preteklih podatkov upravičeno oceniti, da je do določenih izgub že prišlo.

Če se kasneje znesek izgube zaradi oslabitve zmanjša kot posledica dogodka, ki je nastopil po oslabitvi, se odprava oslabitve izvede z zmanjšanjem popravka vrednosti.

Ko posojilo postane neizterljivo, se ga odpiše z uporabo predhodno oblikovanega popravka vrednosti. Neizterljive terjatve se odpišejo po izčrpanju vseh možnosti za izterjavo in ko je znesek izgube dokončen. Morebitna kasnejša poplačila odpisanih terjatev znižujejo znesek izgube zaradi oslabitve v izkazu poslovnega izida.

Merila, ki jih Skupina uporablja pri odločitvi, da je posojilo potrebno odpisati, vključujejo:

- dolžnik preneha z opravljanjem poslovnih aktivnosti (prenehanje obstoja pravne osebe),

- Skupina nima ustreznega zavarovanja, ki bi ga lahko unovčila, in

- pravni postopki izterjave so zaključeni.

b) Finančna sredstva, razpoložljiva za prodajo

Ob koncu vsakega poročevalskega obdobja Skupina oceni, ali so prisotni znaki, da so finančna sredstva, razpoložljiva za prodajo, oslabljena. Pomembno ali dolgotrajno zmanjšanje poštene vrednosti lastniškega instrumenta pod njegovo nabavno vrednost lahko predstavlja nepristranski dokaz o oslabitvi. V primeru obstoja nepristranskega dokaza o oslabitvi finančnega sredstva, razpoložljivega za prodajo, se nabrana izguba, pripoznana v kapitalu, odstrani iz kapitala in prenese v izkaz poslovnega izida kot odhodek iz naslova oslabitve. Odprava oslabitve v primeru lastniškega instrumenta se ne izvede prek izkaza poslovnega izida. Kasnejše povečanje poštene vrednosti lastniškega instrumenta se pripozna v kapitalu. Če se v naslednjem obdobju poveča poštena vrednost dolžniškega instrumenta in je povečanje mogoče nepristransko povezati z dogodkom, ki je nastal po pripoznanju izgube, se odprava oslabitve izvede prek izkaza poslovnega izida.

Merila na podlagi katerih Skupina presoja, ali so dolžniški instrumenti oslabljeni:

- zamude pri odplačevanju obresti ali glavnice,

- likvidnostne težave izdajatelja,

- kršenje pogodbenih določil,

- začetek stečajnega postopka izdajatelja,

- poslabšanje tržnega položaja izdajatelja,

- padec bonitetne ocene pod sprejemljivo mejo.

Oslabitev v izkazu poslovnega izida predstavlja razliko med knjigovodsko in nižjo trenutno pošteno vrednostjo. Trenutno pošteno vrednost predstavlja aktualna tržna cena, če pa to ne obstaja, se ta določi z diskontiranjem ocenjenih prihodnjih denarnih tokov.

c) Restrukturirana posojila

Posojila, ki se za potrebe ocenjevanja izgub zaradi oslabitve ocenjujejo bodisi individualno bodisi skupinsko in v zvezi s katerimi je bil, zaradi poslabšanja dolžnikove plačilne sposobnosti, dosežen nov dogovor o pogojih plačila, se ne štejejo več za zapadle terjatve, temveč se obravnavajo kot nova posojila. V prihodnjih letih se ta posojila obravnavajo kot zapadle terjatve in se razkrivajo samo, če so ponovno restrukturirana.

2.13. Pobot

Finančna sredstva in obveznosti so v bilanci stanja pobotani, ko za to obstaja pravna pravica in namen neto poravnave ali istočasna realizacija sredstva ter poravnava obveznosti.

2.14. Začasni nakupi in prodaje vrednostnih papirjev

Vrednostni papirji, ki so predmet pogodbe o začasni prodaji finančnih sredstev (repo), ostanejo pripoznani v bilanci stanja, z njimi povezane obveznosti pa so izkazane med finančnimi obveznostmi, vezanimi na finančna sredstva, ki ne izpolnjujejo pogojev za odpravo pripoznanja. Začasno prodani vrednostni papirji so v bilanci stanja prikazani kot zastavljena sredstva, kadar ima nasprotna stranka pogodbeno pravico te vrednostne papirje prodati ali jih nadalje zastaviti. Začasno kupljeni vrednostni papirji so v bilanci stanja prikazani kot dano posojilo.

Razlika med prodajno ceno in ceno ponovnega odkupa se v računovodskih izkazih obravnava kot obresti, ki se obračunavajo v celotnem času trajanja pogodbe z uporabo efektivne obrestne mere.

2.15. Opredmetena osnovna sredstva

Opredmetena osnovna sredstva se začetno pripoznajo

po nabavni vrednosti.

Kasneje se opredmetena osnovna sredstva vodijo po

modelu nabavne vrednosti, zmanjšane za amortizacijski

popravek vrednosti in oslabitve.

Vsako leto Skupina oceni, ali obstajajo znaki, ki bi kazali

oslabitev osnovnih sredstev. Če se ugotovi, da so takšna

znamenja prisotna, se pristopi k ocenjevanju

nadomestljive vrednosti. Nadomestljiva vrednost je

vrednost v uporabi ali čista prodajna vrednost, in sicer

tista, ki je višja. Če je nadomestljiva vrednost višja od

knjigovodske vrednosti, sredstev ni potrebno oslabiti, v

nasprotnem primeru pa se pripozna izguba v izkazu

poslovnega izida v višini razlike med nadomestljivo in

knjigovodsko vrednostjo.

Amortizacija opredmetenih osnovnih sredstev je obračunana po metodi enakomernega časovnega amortiziranja. Stopnje amortizacije so določene tako, da je vrednost opredmetenih osnovnih sredstev razporejena v stroške v ocenjenem obdobju njihove koristnosti. Uporabljene letne stopnje amortizacije so:

Opredmetena osnovna sredstva se pričnejo amortizirati, ko so na razpolago za uporabo.

Preostalo vrednost in dobo koristnosti sredstva se pregleduje na dan bilance stanja in ustrezno prilagodi, če so pričakovanja drugačna od prejšnjih ocen.

Dobički in izgube, ki nastanejo ob odtujitvi opredmetenih osnovnih sredstev, se določijo glede na razliko med čistim donosom ob odtujitvi in knjigovodsko vrednostjo sredstev ter v izkazu poslovnega izida vplivajo na dobiček iz poslovanja.

Tekoča vzdrževanja in popravila se vključijo v izkaz poslovnega izida, ko stroški nastanejo. Vlaganja v obstoječe gradbene objekte in opremo, ki povečujejo prihodnje gospodarske koristi, pa povečujejo vrednost opredmetenih osnovnih sredstev.

2.16. Neopredmetena sredstva

Neopredmetena sredstva vključujejo programsko opremo, dobro ime (pojasnilo 2.6.) in pogodbene odnose s komitenti. V bilanci stanja so pripoznana po nabavni vrednosti, zmanjšani za nabrano amortizacijo in oslabitev.

Amortizacija neopredmetenih sredstev je obračunana po metodi enakomernega časovnega amortiziranja z uporabo takšnih amortizacijskih stopenj, da je vrednost neopredmetenih sredstev razporejena v stroške v ocenjenem obdobju njihove koristnosti. Amortizacijska doba osnovne bančne programske opreme je deset let, amortizacijska doba ostale programske opreme tri do pet let, amortizacijska doba pogodbenih odnosov s komitenti pa je dvanajst do petnajst let. Neopredmetena sredstva se pričnejo amortizirati, ko so na razpolago za uporabo.

2.17. Naložbene nepremičnine

Naložbene nepremičnine so nepremičnine, ki jih Skupina ne uporablja neposredno za opravljanje svojih dejavnosti, temveč jih poseduje z namenom oddajanja v poslovni najem. Naložbene nepremičnine so prikazane po pošteni vrednosti, ki jo določi pooblaščeni cenilec. Poštena vrednost temelji na trenutnih tržnih cenah. Dobički in izgube iz vrednotenja po pošteni vrednosti so vključeni v izkaz poslovnega izida. Če pride do spremembe namena uporabe nepremičnine, se le-ta prenese med lastniško uporabljena sredstva.

2.18. Nekratkoročna sredstva v posesti za prodajo

Nekratkoročna sredstva v posesti za prodajo so tista, katerih knjigovodska vrednost bo poravnana predvsem s prodajo in ne z nadaljnjo uporabo. Ta pogoj je izpolnjen le takrat, kadar je prodaja zelo verjetna in je sredstvo na razpolago za takojšnjo prodajo v trenutnem stanju. Vodstvo mora biti zavezano prodaji, ki mora biti izpeljana v roku enega leta od razvrstitve sredstva. Nekratkoročna sredstva v posesti za prodajo se merijo po knjigovodski vrednosti pred razvrstitvijo ali pošteni vrednosti, znižani za stroške prodaje, in sicer po tisti, ki je nižja. Učinki iz naslova prodaje in vrednotenja so v izkazu poslovnega izida prikazani med čistimi izgubami/dobički iz nekratkoročnih sredstev v posesti za prodajo in z njimi povezanimi obveznostmi.

2.19. Računovodsko obračunavanje najemov

Najem je pogodbeno razmerje, v katerem najemodajalec prenese na najemnika v zameno za plačilo ali niz plačil pravico do uporabe sredstva za dogovorjen čas. Najemne pogodbe se računovodsko vodijo v skladu z njihovo začetno klasifikacijo. Ključni dejavnik pri klasifikaciji najemov je obseg v okviru katerega se tveganja in koristi povezana z lastništvom predmeta najema prenesejo iz najemodajalca na najemojemalca.

Skupina v vlogi najemnika

Najemi, pri katerih večino tveganj in koristi povezanih z lastništvom sredstva nosi najemodajalec, se obravnavajo kot poslovni najemi. V primeru poslovnih najemov so dana plačila vključena v izkaz poslovnega izida sorazmerno s časom trajanja pogodbe.

V primerih, ko je poslovni najem predčasno prekinjen, se vsa plačila, ki jih zahteva najemodajalec, pripoznajo kot strošek v obdobju prekinitve pogodbe.

Finančni najem se pripozna kot sredstvo in dolg v višini poštene vrednosti najetega sredstva, ali če je ta nižja, sedanje vrednosti najmanjše vsote najemnin. Amortizacija najetega sredstva je usklajena z računovodskimi politikami lastnih amortizirljivih sredstev pri čemer je obdobje amortiziranja krajše izmed dobe koristnosti predmeta najema, ali pogodbeno določenega obdobja najema. Plačane najemnine se porazdelijo med obrestne odhodke in zmanjšanje dolga tako da se dobi stalna obrestna mera za preostalo stanje dolga.

Skupina v vlogi najemodajalca

Pri poslovnih najemih so prejeta plačila oziroma najemnine vključene med prihodke sorazmerno s časom trajanja pogodbe. Sredstva, dana v poslovni najem, so v bilanci stanja prikazana med naložbenimi nepremičninami ali opredmetenimi osnovnimi sredstvi.

Kadar je večina tveganj in koristi povezanih z lastništvom predmeta najema prenesena iz najemodajalca na najemojemalca se v okviru Skupine najem razvrsti kot finančni najem. V primeru sredstva, danega v finančni najem, se sedanja vrednost bodočih najemnin prikaže kot terjatev iz naslova finančnega najema. Prihodki iz finančnega najema se v izkazu poslovnega izida pripoznajo sistematično skozi celotno življenjsko dobo najema in odražajo konstanten donos najemodajalca.

Prodaja in povratni najemi

Skupina nastopa tudi kot najemodajalec v transakcijah prodaj in povratnih odkupov na podlagi katerih od najemojemalca najprej odkupi predmet najema ter ga ponudi nazaj v najem. Omenjene pogodbe se razvrstijo kot finančni oziroma operativni najem v odvisnosti od pogodbenih določil posameznega zakupa.

2.20. Denar in denarni ustrezniki

V izkazu denarnih tokov se kot denar in denarni ustrezniki prikazujejo: denar v blagajni in stanje na računih pri centralnih bankah brez obvezne rezerve, dolžniški vrednostni papirji namenjeni trgovanju, posojila bankam in dolžniški vrednostni papirji, ki niso v posesti za trgovanje, z originalno zapadlostjo do 90 dni.

2.21. Prejeti krediti, depoziti in izdani dolžniški vrednostni papirji

Prejeti krediti, depoziti in izdani dolžniški vrednostni papirji se v bilanci stanja začetno pripoznajo po pošteni vrednosti, to je v višini prejetih denarnih sredstev, zmanjšanih za neposredne transakcijske stroške. Prejeti krediti, depoziti in izdani dolžniški vrednostni papirji se merijo po odplačni vrednosti, razlika med začetno in končno vrednostjo pa se v izkazu poslovnega izida prenaša med obrestne odhodke z uporabo metode efektivne obrestne mere.

Lastni odkupljeni dolg se prikaže kot zmanjšanje obveznosti v pasivi bilance stanja. Razlika med knjigovodsko vrednostjo in ceno, po kateri so bile lastne obveznice odkupljene, se prikaže v izkazu poslovnega izida.

2.22. Rezervacije za obveznosti in stroške

Rezervacije za obveznosti in stroške se pripoznajo, če ima Skupina zaradi preteklega dogodka sedanjo obvezo (pravno ali posredno) in je verjetno, da bo pri poravnavi obveze potreben odtok dejavnikov, ki omogočajo pritekanje gospodarskih koristi ter je znesek obveze mogoče zanesljivo izmeriti.

2.23. Finančne garancije

Finančne garancije so pogodbe, ki od izdajatelja zahtevajo, da opravi določena plačila, s katerimi se imetniku povrne izguba, ki je nastala zaradi tega, ker določeni dolžnik ni izvedel plačila v prvotnem ali spremenjenem roku dolžniškega instrumenta. Izdane so bankam, finančnim institucijam in ostalim kot oblika zavarovanja za kredite, limite in druge bančne storitve.

Finančne garancije se na datum izdaje pripoznajo po pošteni vrednosti, ki je enaka znesku prejete provizije. Prejete provizije se prenašajo v izkaz poslovnega izida skozi življenjsko dobo pogodbe z metodo linearnega razmejevanja. Po začetnem pripoznanju se izdane garancije v bilanci stanja izkazujejo:

- v višini nerazmejene provizije ali

- v višini ocenjenih izdatkov, ki bodo potrebni za poravnavo obveznosti po pogodbi.

Upošteva se vrednost, ki je višja.

2.24. Zaloge

Zaloge se izkazujejo po nižji od nabavne in čiste iztržljive vrednosti. Za zaloge uporablja Skupina metodo tehtanih povprečnih cen.

2.25. Davki

Tekoči davek od dohodka je obračunan po trenutno veljavni davčni stopnji od ugotovljene davčne osnove.

Odloženi davki se obračunavajo za vse začasne razlike med vrednostjo sredstev in obveznosti za davčne namene ter njihovo knjigovodsko vrednostjo. Najpomembnejše začasne razlike izvirajo iz vrednotenja finančnih instrumentov in naložbenih nepremičnin po pošteni vrednosti ter oblikovanja rezervacij.

Odložena terjatev za davek se pripozna za vse odbitne začasne razlike, če je verjetno, da se bo pojavil razpoložljivi obdavčljivi dobiček, v breme katerega bo mogoče uporabiti odbitne začasne razlike.

Odloženi davek, povezan z vrednotenjem finančnih sredstev, razpoložljivih za prodajo po pošteni vrednosti, ter varovanjem denarnih tokov pred tveganjem, se izkaže neposredno v kapitalu in se kasneje prenese v izkaz poslovnega izida istočasno z dobičkom oziroma izgubo zaradi vrednotenja.

Terjatve in obveznosti za odloženi davek so obračunane po davčnih stopnjah, za katere se pričakuje, da bodo uporabljene v obdobju, ko bo terjatev povrnjena in obveznost poravnana.

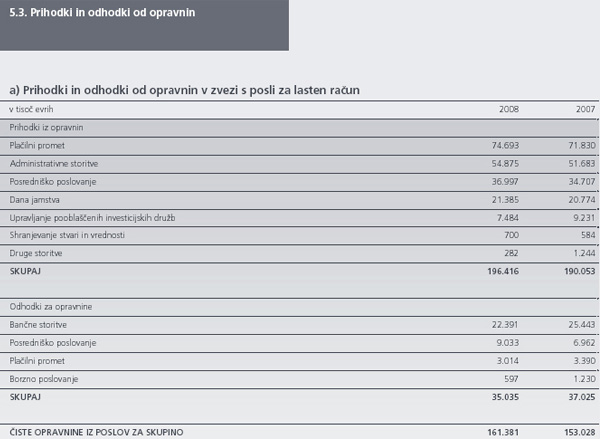

S 1. januarjem 2007 je v veljavo stopil prenovljeni Zakon o davku od dohodka pravnih oseb. Prenovljeni zakon odpravlja odložene davke pri finančnih instrumentih, ki se vrednotijo po pošteni vrednosti skozi izkaz poslovnega izida, ter pri oslabitvah opredmetenih in neopredmetenih sredstev, ohranja pa jih pri rezervacijah in amortizaciji. Začasne razlike zaradi vrednotenja finančnih instrumentov po pošteni vrednosti skozi izkaz poslovnega izida pred 1. januarjem 2007 še vedno vplivajo na višino odloženih davkov ter tudi na izkaz poslovnega izida, ko so vrednostni papirji prodani ali ko zapadejo.

2.26. Poslovanje v tujem imenu in za tuj račun

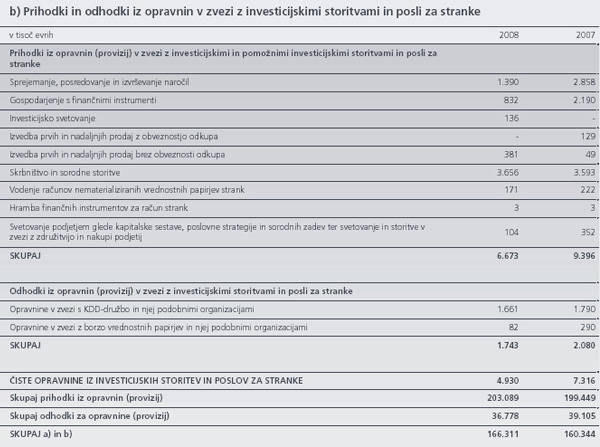

Skupina nudi svojim strankam tudi storitve upravljanja s premoženjem. Ta sredstva niso vključena v bilanco stanja Skupine. Za te storitve se strankam zaračuna provizija, ki je razčlenjena po posameznih postavkah v pojasnilu 5.3.b). Podrobnosti o poslovanju v tujem imenu in za tuj račun so predstavljene v pojasnilu 6.26.

Dodatno so v skladu z lokalno zakonodajo v pojasnilu 6.26. za storitve za stranke iz naslova sprejemanja in posredovanja naročil, izvrševanja naročil, gospodarjenja in skrbništva s finančnimi instrumenti razčlenjeni podatki o terjatvah in obveznostih računov, na katerih Skupina vodi denarna sredstva strank iz posredniškega poslovanja.

2.27. Ugodnosti zaposlenih

Ugodnosti zaposlenih vključujejo jubilejne nagrade, odpravnine ob upokojitvi in ostale dolgoročne ugodnosti. Rezervacije za ugodnosti zaposlenih izračuna neodvisni aktuar. Pomembnejše predpostavke, uporabljene pri aktuarskem izračunu, so:

- ustrezen diskontni faktor;

- število zaposlenih, upravičenih do izplačila ugodnosti;

- rast plač v skladu s koeficientom inflacije, napredovanja in rast plač glede na pretečeno delovno dobo.

V skladu z zakonodajo se zaposleni upokojijo po 35–40 letih službovanja in takrat so, ob izpolnitvi določenih pogojev, upravičeni do odpravnine ob upokojitvi v enkratnem znesku. Zaposleni so upravičeni tudi do jubilejne nagrade za vsakih deset let službovanja.

Te obveznosti so izmerjene v višini sedanje vrednosti prihodnjih izdatkov, vsi dobički in izgube iz tega naslova pa so vključeni v izkaz poslovnega izida.

Skupina plačuje prispevke za pokojninsko zavarovanje v skladu z zakonodajo. Razen do plačila prispevkov Skupina nima nikakršnih dodatnih obveznosti. Prispevki predstavljajo stroške v obdobju, na katerega se nanašajo, in so v izkazu poslovnega izida prikazani v okviru stroškov dela.

Rezervacije za odpravnine so oblikovane kot posledica programa racionalizacije poslovanja.

2.28. Delniški kapital

Dividende na navadne delnice

Dividende na navadne delnice znižujejo kapital v

obdobju, v katerem so jih odobrili lastniki Banke.

Lastne delnice

Če Banka ali družba, članica Skupine, z nakupom

pridobi delnice Banke, se dano nadomestilo prikaže kot

znižanje kapitala. V primeru kasnejše prodaje lastnih

delnic se dobički in izgube pripoznajo v kapitalu. Za

delnice Banke, ki jih pridobi bodisi Banka sama bodisi

druga družba, članica Skupine, oblikuje Banka rezerve

za lastne deleže.

Stroški izdaje novih delnic

Stroški, neposredno povezani z izdajo novih delnic, so pripoznani

v kapitalu kot znižanje kapitalskih rezerv.

2.29. Primerjalne informacije

Primerjalne informacije so, kjer je potrebno, preračunane z namenom zagotovitve primerljivosti s tekočim obdobjem.

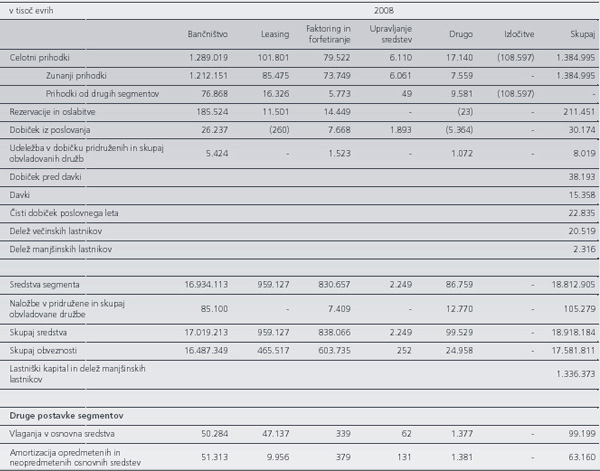

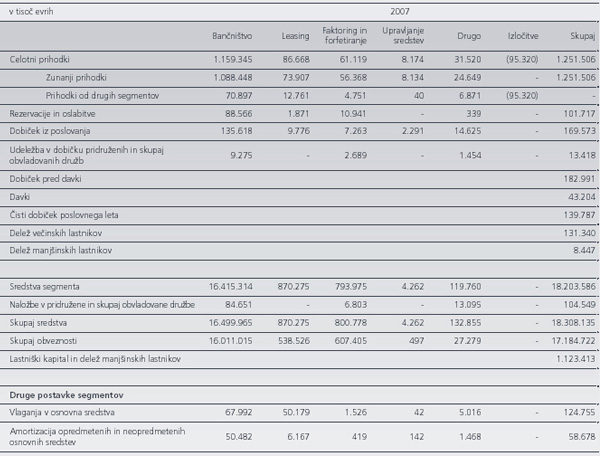

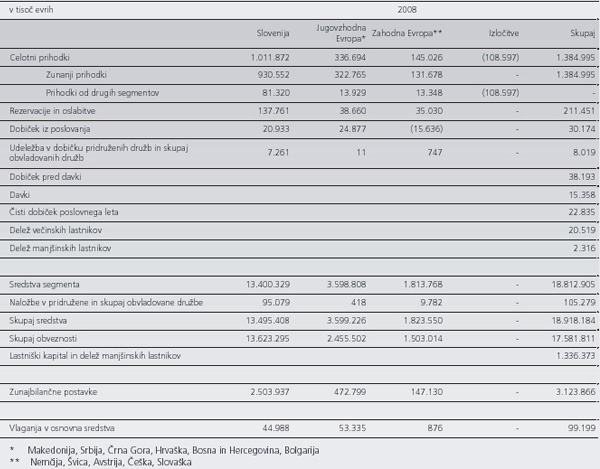

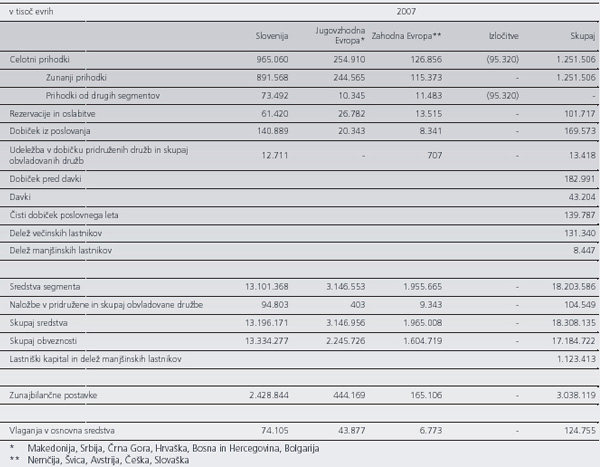

2.30. Poročanje po segmentih

Posamezni poslovni segmenti vključujejo produkte in storitve, ki se po tveganjih in donosnosti razlikujejo od ostalih segmentov.

Posamezni geografski segmenti zagotavljajo produkte in storitve določenemu gospodarskemu okolju, ki se po svojih tveganjih in donosih razlikuje od ostalih segmentov.

2.31. Pomembnejše računovodske usmeritve in ocene

a) Oslabitve posojil in terjatev

Skupina pregleduje portfelj posojil kvartalno, da bi ugotovila oslabitve. Pred odločitvijo, ali je potrebno prikazati izgubo v izkazu poslovnega izida, Skupina preveri, ali obstajajo informacije, ki označujejo padec ocenjenih denarnih tokov iz naslova skupine posojil. Dokazi vključujejo informacije o poslabšanju plačilne sposobnosti dolžnikov ali poslabšanju gospodarskih razmer in okoliščin. Prihodnji denarni tokovi v skupini finančnih sredstev se ocenjujejo na podlagi preteklih izkušenj in izgub pri sredstvih, ki nosijo kreditno tveganje podobno kot sredstva v skupini. Individualne ocene so opravljene na osnovi projekcije prihodnjih denarnih tokov z upoštevanjem vseh relevantnih informacij o finančnem položaju in plačilni sposobnosti dolžnika. Projekcije denarnih tokov preverjajo neodvisne službe. Majhne izpostavljenosti, vključno z vsemi posojili fizičnim osebam, se preverjajo skupinsko. Metodologija in predpostavke, uporabljene pri ocenjevanju prihodnjih denarnih tokov, so predmet rednih preverjanj, da bi se zmanjšale razlike med ocenjenimi in dejanskimi izgubami.

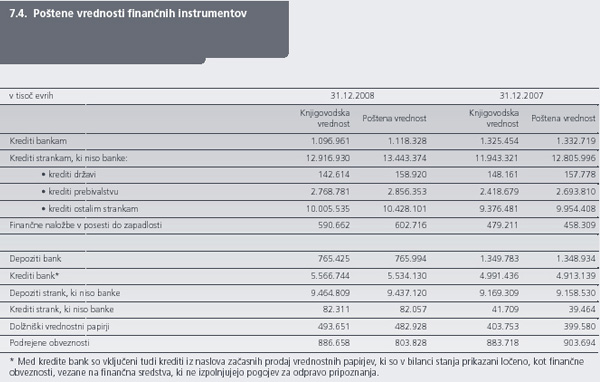

b) Poštene vrednosti finančnih instrumentov

Poštene vrednosti finančnih instrumentov, s katerimi se trguje na aktivnem trgu, se določijo na osnovi objavljene tržne cene na datum bilance stanja, to je na osnovi cene, ki predstavlja najboljše povpraševanje za finančna sredstva, oz. na osnovi cene, ki predstavlja najboljšo ponudbo za finančne obveznosti. Poštene vrednosti finančnih instrumentov, s katerimi se ne trguje na aktivnem trgu, se določijo z uporabo modelov vrednotenja. Ti vključujejo primerjavo s cenami pri zadnjih opravljenih transakcijah, uporabo modela diskontiranih prihodnjih denarnih tokov, vrednotenje na osnovi cenovnega modela in ostale najpogostejše metode vrednotenja. Ti modeli vrednotenja odražajo tržne razmere na dan merjenja, ki pa se lahko razlikujejo od tržnih razmer pred tem dnem ali po njem. Na datum bilance stanja je poslovodstvo preverilo vse uporabljene modele, da bi zagotovilo, da ustrezno odražajo tržne razmere – vključno z upoštevanjem relativne likvidnosti trga in ustreznosti uporabljenih kreditnih pribitkov. Spremembe ocene glede teh dejavnikov bi lahko vplivale na poročano pošteno vrednost finančnih instrumentov, namenjenih trgovanju, in finančnih sredstev, razpoložljivih za prodajo.

Poštene vrednosti izvedenih finančnih instrumentov se določajo na podlagi tržnih podatkov, skladno s sprejeto Metodologijo vrednotenja finančnih instrumentov. Pri vrednotenju so uporabljeni tržni tečaji valut, tržne obrestne mere, krivulje donosov in krivulje volatilnosti po principu preseka trga (Market Snapshot). Dnevno se ob 16. uri shranijo tržni podatki, ki so kasneje uporabljeni za izračun poštenih vrednosti (Market value, NPV) finančnih instrumentov. Za vrednotenje Skupina uporablja tržne krivulje donosov.

c) Lastniški instrumenti, razpoložljivi za prodajo

Lastniški instrumenti, razpoložljivi za prodajo, so oslabljeni, če pride do pomembnega ali dolgotrajnega padca njihove poštene vrednosti pod nabavno vrednost. Odločitev, kaj predstavlja pomemben ali dolgotrajen padec poštene vrednosti, temelji na ocenah. Pri postavitvi teh ocen, poleg ostalih dejavnikov, Skupina upošteva volatilnost cen delnic. Oslabitev označujejo tudi dokazi o poslabšanju finančnega položaja izdajatelja instrumenta, poslabšanje uspešnosti panoge, spremembe v tehnologiji in znižanje poslovnih ter finančnih denarnih tokov.

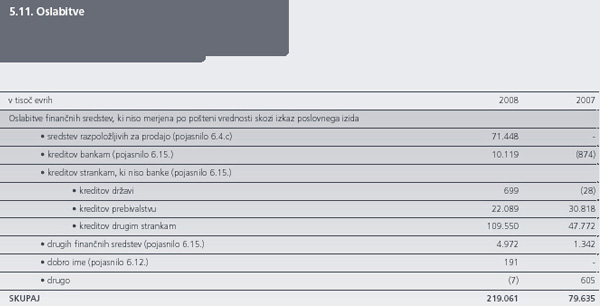

Zaradi pomembnega padca tečajev na borzah v letu 2008, je Skupina izvedla oslabitev naložb preko izkaza poslovnega izida v višini 71,4 mio evrov.

d) Finančne naložbe v posesti do zapadlosti

Skupina v skupino finančnih naložb v posesti do zapadlosti razvrsti neizvedene finančne naložbe z določenimi ali določljivimi plačili in določeno zapadlostjo. Pred razvrstitvijo Skupina preveri namen in sposobnost držati takšne naložbe do njihove zapadlosti. Če Skupina ne bi bila sposobna držati naložbe do zapadlosti, bi posledično morala celotno skupino prerazvrstiti med finančna sredstva, razpoložljiva za prodajo. V tem primeru bi morala naložbe prevrednotiti na pošteno vrednost, kar bi vplivalo na povečanje vrednosti naložb in posledično kapitala za 12.054 tisoč evrov (31. decembra 2007: znižanje 8.270 tisoč evrov).

e) Dobro ime

Dobro ime je alocirano na denar ustvarjajoče enote (denar ustvarjajoče enote predstavljajo najnižjo raven v Skupini na kateri se dobro ime spremlja s strani poslovodstva in niso večje od poslovnih segmentov). Nadomestljiva vrednost vsake denar ustvarjajoče enote je določena na osnovi izračuna vrednosti v uporabi. Izračun vrednosti v uporabi sloni na projekcijah denarnih tokov tri letnih finančnih planov potrjenih s strani uprave. Skupina je konec leta izvedla test oslabitve dobrega imena za vse odvisne družbe. Za vse, razen za West East Bank (Bolgarija), je nadomestljiva vrednost vsake denar ustvarjajoče enote presegla knjigovodsko vrednost. Dobro ime pripoznano za West East Bank (Bolgarija) je bilo v letu 2008 odpisano (pojasnilo 6.12.).

f) Druga neopredmetena sredstva

Druga neopredmetena sredstva vključujejo programske licence in pogodbene odnose s strankami. Skupina je konec leta izvedla test oslabitve za ta sredstva z uporabo na donosu zasnovane metode (metoda presežnih donosov). Vodstvo Skupine je na podlagi rezultatov zaključilo, da nadomestljiva vrednost presega knjigovodsko vrednost in da oslabitev ni potrebna.

2.32. Implementacija novih računovodskih standardov

V poslovnem letu je Skupina implementirala vse nove in dopolnjene standarde ter pojasnila, ki sta jih izdala Odbor za mednarodne računovodske standarde (OMRS) in Odbor za pojasnjevanje mednarodnih standardov računovodskega poročanja (OPMSRP), katerih uporaba je obvezna za poročevalsko obdobje, ki se prične s 1. januarjem 2008. Implementacija novih in dopolnjenih standardov ter pojasnil je vplivala na zahtevana razkritja glede finančnih instrumentov, ni pa posegla v načine njihovega pripoznavanja in merjenja.

Večina novih računovodskih standardov, sprememb in dopolnitev velja od 1. januarja 2009 dalje. Izjema je dopolnitev MRS 39 in MSRP 7 v oktobru 2008, ki se nanaša na razvrščanje oz. možnost prerazvrščanja finančnih sredstev in velja od 1. julija 2008 dalje.

V poslovnem letu 2008 Skupina ni izkoristila možnosti prerazvrstitve finančnih naložb.

Računovodski standardi, ki jih je Skupina

predčasno implementirala:

- MSRP 3 (dopolnitev) – Poslovne združitve,

- MRS 27 (dopolnitev) – Skupinski in ločeni računovodski izkazi,

- MRS 28 (dopolnitev) – Naložbe v pridružene družbe in

- MRS 31 (dopolnitev) – Skupni podvigi (velja od 1. julija 2009 dalje). Cilj dopolnitev je povečati ustreznost, zanesljivost in primerljivost informacij o poslovnih združitvah, transakcijah z manjšinskimi lastniki, spremembah statusa ter njihovih učinkih na računovodske izkaze.

Naslednje dopolnitve in pojasnila veljajo od 1.

januarja 2008, vendar za Skupino niso pomembna:

- OPMSRP 11, MSRP 2 – Posli z lastnimi delnicami in transakcije v okviru Skupine.

- OPMSRP 12 - Dogovori o storitvenih koncesijah.

- OPMSRP 13 - Programi zvestobe za kupce.

- OPMSRP 14, MRS 19 - Omejitev sredstev za določene zaslužke zaposlencev, minimalne zahteve financiranja in njuna interakcija.

Računovodski standardi, spremembe in dopolnitve,

katerih uporaba je obvezna od 1. januarja 2009 in

jih Skupina ni predčasno implementirala:

- MRS 1 (dopolnitev) - Predstavljanje računovodskih izkazov (velja od 1. januarja 2009 dalje). Sprememba standarda zahteva, da družbe predstavijo vse transakcije z osebami, ki niso lastniki družbe, v enem izkazu razširjenega poslovnega izida ali pa v dveh izkazih (izkaz poslovnega izida in izkaz, ki vsebuje druge dele razširjenega dobička). Prav tako zahteva, da se v primeru retrospektivne implementacije računovodske usmeritve ali retrospektivnih popravkov skozi celotno računovodsko poročilo predstavi izkaz finančnega položaja (bilanca stanja) za začetek prvega primerjalnega obdobja, ki je predstavljeno. Finančna sredstva in finančne obveznosti, ki so po MRS 39 Finančni instrumenti: Pripoznavanje in merjenje razvrščena v skupino finančnih instrumentov namenjenih trgovanju, so za potrebe predstavitve v računovodskih izkazih opredeljena kot tekoča sredstva in obveznosti.

- MRS 23 (dopolnitev) - Stroški izposojanja (velja od 1. januarja 2009 dalje). Dopolnitev zahteva, da se stroški izposojanja, ki jih je mogoče pripisati neposredno nakupu, gradnji ali proizvodnji sredstva v pripravi, usredstvijo kot del nabavne vrednosti zadevnega sredstva. Možnost takojšnjega pripoznavanja teh stroškov kot odhodek v izkazu poslovnega izida bo ukinjena. Dopolnitev za Skupino ni pomembna, saj stroške izposojanja že sedaj kapitalizira. Definicija stroškov izposojanja je dopolnjena in usklajena z metodo v MRS 39 Finančni instrumenti: Pripoznavanje in merjenje. Stroški izposojanja se tako merijo v skladu z efektivno obrestno mero.

- MRS 32 (dopolnitev) – Finančni instrumenti: Predstavitev in MRS 1 (dopolnitev) – Predstavljanje računovodskih izkazov – Finančni instrumenti in obveznosti, ki izvirajo iz njihove unovčitve ob likvidaciji (velja od 1. januarja 2009 dalje). Finančni instrumenti, ki jih mora družba v primeru likvidacije poravnati v obliki pripadajočega deleža v neto premoženju in izpolnjujejo določene pogoje, so v računovodskih izkazih predstavljeni kot kapital.

- MSRP 8 - Poslovni odseki (velja od 1. januarja 2009 dalje). MSRP 8 nadomešča MRS 14. Zahteva pripravo razkritij o poslovnih odsekih na enaki osnovi, kot se uporablja za notranje poročanje. Standard ne bo imel vpliva na poslovanje Skupine, temveč samo na zahtevana razkritja. Število poročanih segmentov se bo z implementacijo MSRP 8 povečalo.

- MSRP 5 (dopolnitev) – Nekratkoročna sredstva v posesti za prodajo in ustavljeno poslovanje (velja od 1. januarja 2009 dalje). Iz dopolnitve izhaja, da je potrebno pri delni odtujitvi sredstva in obveznosti odvisne družbe razvrstiti kot sredstva za prodajo, če delna odtujitev deleža v odvisni družbi pomeni izgubo kontrole. Dodatno je potrebno zagotoviti tudi ustrezna razkritja, če odvisna družba ustreza definiciji ustavljenega poslovanja. Dopolnitev praviloma na računovodske izkaze ne bo imela vpliva.

- MRS 28 (dopolnitev) – Naložbe v pridružene družbe (velja od 1. januarja 2009 dalje) in posledično dopolnitev MRS 32 – Finančni instrumenti: Predstavitev in MSRP 7 – Finančni instrumenti: Razkritja. Dopolnitev opredeljuje, da se za potrebe ugotavljanja oslabitve naložba obravnava kot enovito sredstvo. Ugotovljena oslabitev se ne locira na specifično sredstvo znotraj naložbe, kot je na primer dobro ime. Odprava oslabitve se izpelje kot prilagoditev naložbe do višine njene nadomestljive vrednosti.

- MRS 36 (dopolnitev) – Oslabitev sredstev (velja od 1. januarja 2009 dalje). Če se poštena vrednost, zmanjšana za stroške prodaje, izračunava z metodo diskontiranja prihodnjih denarnih tokov, je potrebno v letnem poročilu zagotoviti ustrezna razkritja.

- MRS 38 (dopolnitev) – Neopredmetena sredstva (velja od 1. januarja 2009 dalje). Dopolnitev pojasnjuje, da se vnaprejšnje plačilo storitev prikaže kot strošek šele takrat, ko ima družba pravico oz. dostop do storitve. Iz standarda je tudi brisano besedilo, iz katerega izhaja, da le redko, če sploh kdaj, obstaja utemeljen razlog za uporabo metode amortiziranja, ki omogoča nižje amortizacijske stopnje kot linearna metoda amortiziranja.

- MRS 19 (dopolnitev) – Ugodnosti zaposlenih (velja od 1. januarja 2009 dalje). Dopolnitev opredeljuje osnovo za razlikovanje med kratkoročnimi in dolgoročnimi ugodnostmi ter dopolnjuje definicijo donosnosti plana. S to dopolnitvijo je odpravljena tudi nekonsistentnost med MRS 19 in MRS 37 – Rezervacije, potencialne obveznosti in potencialna sredstva, ki določa da se potencialne obveznosti ne pripoznavajo, temveč le razkrivajo.

- MRS 39 (dopolnitev) – Finančni instrumenti: Pripoznavanje in merjenje (velja od 1. januarja 2009 dalje). Dopolnitev opredeljuje, da je dopustno prerazporediti izveden finančni instrument v skupino finančnih sredstev in finančnih obveznosti po pošteni vrednosti skozi izkaz poslovnega izida in iz nje, če meril za uporabo računovodskega obračunavanja varovanj pred tveganji ne izpolnjuje več. Dopolnitev vpeljuje tudi pojasnilo, da se lahko kot instrument za varovanje, ob uporabi pravil za računovodsko obračunavanje pred tveganji, uporablja le tisti, ki je sklenjen z zunanjo stranko. Ob prenehanju uporabe računovodskih pravil za varovanje poštene vrednosti je potrebno za dolžniški instrument, ki je predstavljal varovano postavko, preračunati novo efektivno obrestno mero.

- MRS 16 (dopolnitev) – Opredmetena osnovna sredstva (velja od 1. januarja 2009 dalje) in posledično dopolnitev MRS 7 – Izkaz denarnih tokov. Družbe, katerih dejavnost je oddajanje in kasnejša prodaja sredstev, prikazujejo iztržek iz prodaje teh sredstev kot prihodek. Sredstva, ki so namenjena prodaji, mora družba izkazovati med zalogami. Denarni tokovi iz dajanja v najem in prodaje takšnih sredstev se v izkazu denarnih tokov prikažejo kot denarni tok iz poslovanja.

- MRS 29 (dopolnitev) – Računovodsko poročanje v gospodarstvih s hiperinflacijo (velja od 1. januarja 2009 dalje). Z dopolnitvijo je opredeljeno, da je potrebno vrsto sredstev in obveznosti vrednotiti po pošteni vrednosti in ne z uporabo modela zgodovinske nabavne vrednosti.

- MRS 40 (dopolnitev) – Naložbene nepremičnine (velja od 1. januarja 2009 dalje) in posledično dopolnitev MRS 16 – Opredmetena osnovna sredstva. Naložbene nepremičnine, ki so v fazi izgradnje, se v računovodskih izkazih obravnavajo in izkazujejo kot naložbene nepremičnine. Če družba uporablja model poštene vrednosti, jih je potrebno vrednoti po pošteni vrednosti, razen če je ni mogoče dovolj zanesljivo izmeriti. V takšnem primeru se sredstvo vrednoti po nabavni vrednosti do dokončanja izgradnje ali do trenutka, ko je zanesljiva poštena vrednost na voljo.

- MRS 20 (dopolnitev) – Računovodsko obračunavanje in prikazovanje državnih podpor (velja od 1. januarja 2009 dalje). Ugodnost zaradi nižje obrestne mere prejetega državnega posojila se meri kot razlika med knjigovodsko vrednostjo, ugotovljeno v skladu z MRS 39 – Finančni instrumenti: Pripoznavanje in merjenje ter prejetimi denarnimi sredstvi.

- OPMSRP 15 – Pogodbe glede izgradnje nepremičnin – zemljiška posest (velja od 1. januarja 2009 dalje).

- OPMSRP 16 – Varovanje neto naložbe v tujo družbo (velja od 1. oktobra 2008 dalje).

- OPMSRP 18 – Prenos sredstev strank (velja od 1. julija 2009 dalje).

Dopolnitve bo Skupina implementirala v računovodskih izkazih od 1. januarja 2009 dalje. Ocenjujemo, da implementacija ne bo prinesla pomembnejših sprememb v računovodskih izkazih NLB Skupine ali učinkov nanje.

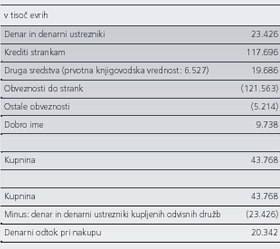

3. SPREMEMBE V SESTAVI SKUPINE

V letih 2008 in 2007 je prišlo do naslednjih sprememb, ki so vplivale na konsolidirane računovodske izkaze.

Spremembe v letu 2008

a) Dokupi deležev v obstoječih bankah

NLB je povečala svoj kapitalski delež v naslednjih bankah:

- NLB Continental banki z 99,5 % na 100 %, kupnina je znašala 377 tisoč evrov;

- NLB Prištini z 80,39 % na 81,21 %, kupnina je znašala 442 tisoč evrov;

- NLB LHB Frankfurt z 81,02 % na 98,95 %, kupnina je znašala 13.417 tisoč evrov. V januarju 2009 je NLB odkupila še preostalih 1,05% v LHB Frankfurt in tako postala 100% lastnica.

b) Pripojitve

- proces pripojitve NLB Kasabank in NLB New Bank of Kosova se je zaključil 1. januarja 2008. Nova banka deluje pod imenom NLB Priština. Lastniški delež v NLB Priština je po pripojitvi znašal 80,39 %;

- maja 2008 so se k NLB pridružile NLB Banka Domžale d.d., Domžale, NLB Banka Zasavje d.d., Trbovlje in NLB Koroška banka d.d., Slovenj Gradec. Obračunski datum pripojitve je bil 30.6.2007;

- 1. julija 2008 sta se NLB Leasing Velenje in NLB Leasing Murska Sobota pripojila k NLB Leasing Ljubljana;

- 31. decembra 2008 se je LHB Banka Beograd pripojila h Continental Banki. Naziv združene banke je NLB Banka Beograd, po pridobitvi soglasja vlade Republike Srbije pa bo naziv banke NLB Banka Srbija, Beograd. Po pripojitvi je lastniški odstotek v NLB Banki Beograd 92,54 %.

Samo pripojitev LHB Banke Beograd in Continental banke je imela vpliv na povečanje manjšinskega deleža v višini 1.470 tisoč evrov.

c) Ostale spremembe

- povečanje kapitala je bilo registrirano v NLB West East Banki, NLB Montenegro banki, NLB Novi penziji Beograd, NLB Razvojni banki, NLB Tutunski banki, NLB InterFinanz Zürich, NLB Leasing Ljubljana, NLB Leasing Maribor, NLB Leasing Koper, Banki Celje in NLB Srbija;

- LHB Frankfurt je prodala svoj 32,81 % lastniški delež v NLB Tutunski banki NLB;

- LHB Frankfurt je prodala svoj 52,51 % lastniški delež v NLB Razvojni banki NLB;

- družba NLB Beograd se je preimenovala v NLB Srbija.

Spremembe v letu 2007

a) Nakupi novih bank

V letu 2007 je NLB kupila:

- 50,14 odstotni delež v kapitalu NLB Kasabank sh.a., Priština v mesecu aprilu in dodatni 25,10 odstotni delež v mesecu decembru,

- 87,33 odstotni delež v kapitalu NLB New Bank of Kosova, sh.a., Priština v mesecu juliju.

NLB Kasabank je vplivala na znižanje rezultata NLB Skupine v višini 981 tisoč evrov v obdobju od 1. maja do 31. decembra 2007, medtem ko bi vplivala na znižanje celoletnega rezultata v višini 1.520 tisoč evrov.

NLB New Bank Kosova je prispevala k rezultatu NLB Skupine 507 tisoč evrov v obdobju od 1. julija do 31. decembra 2007, medtem ko bi prispevala k celoletnemu rezultatu 1.171 tisoč evrov.

Skupna sredstva NLB Kasabank in NLB New Bank of Kosova znašajo 225.541 tisoč evrov na koncu leta 2007, kar predstavlja 1,23 % celotnih sredstev Skupine.

Ob nakupu je bilo ugotovljeno dobro ime v višini 4.982 tisoč evrov za NLB Kasabanko in 4.756 tisoč evrov za NLB New Bank of Kosova.

Dobro ime lahko pripišemo pričakovani dobičkonosnosti in sinergijskim učinkom kupljenih družb. Poštena vrednost sredstev in obveznosti sloni na modelu diskontiranih denarnih tokov.

Poštena vrednost kupljenih sredstev in obveznosti ter

ugotovljeno dobro ime je naslednje:

a) Dokupi deležev v obstoječih bankah

NLB je povečala svoj kapitalski delež v naslednjih bankah:

- NLB Banki Domžale s 74,41 % na 100 %, kupnina je znašala 18.985 tisoč evrov;

- NLB Banki Zasavje s 75,75 % na 100 %, kupnina je znašala 13.644 tisoč evrov;

- NLB Koroški banki s 65,75 % na 100 %, kupnina je znašala 37.130 tisoč evrov;

- NLB Tutunski banki s 81,36 % na 85,84 %, kupnina je znašala 3.311 tisoč evrov;

- NLB LHB Frankfurt s 56,01 % na 81,02 %, kupnina je znašala 19.356 tisoč evrov.

b) Ostale spremembe

- povečanje kapitala je bilo registrirano v NLB Leasing Ljubljana in večini njegovih odvisnih družb, NLB Leasing Maribor, NLB Leasing Koper, NLB Continental banki, NLB Tutunski banki, Prvemu faktorju Ljubljana in v večini njegovih odvisnih družb, Skupni pokojninski družbi in v NLB Viti. K povečanju kapitala NLB Tutunske banke je prispevala le NLB, kar je vplivalo na povečanje manjšinskega kapitala v višini 1.582 tisoč evrov;

- prodaja 100 % deleža NLB InterFinanza Zürich v družbi NLB Leasing Skopje NLB banki;

- NLB InterFinanz Beograd je prodal svoj 100 % lastniški delež v NLB d.o.o. Beograd NLB;

- NLB Penzija Podgorica je bila ustanovljena z 51 % deležem v višini 128 tisoč evrov. Družba ni konsolidirana, ker še ni pričela s poslovanjem;

- NLB Leasing Ljubljana je ustanovil družbo OL Nekretnine Zagreb v 75,1 % lasti;

- WEB Services je bil prodan;

- družbi BTB in Texiba sta bili likvidirani.

4. DOGODKI PO DATUMU BILANCE STANJA

Po zaključku poslovnega leta je NLB v mesecu februarju vložila vlogo na Ministrstvo za Finance Republike Slovenije (RS) za izdajo poroštva RS za izdajo obveznice na tujih trgih. Vlada RS je v mesecu februarju sprejela sklep o izdaji poroštva. Trenutno potekajo aktivnosti za izdajo obveznice. Realizacija je odvisna od razmer na trgu.

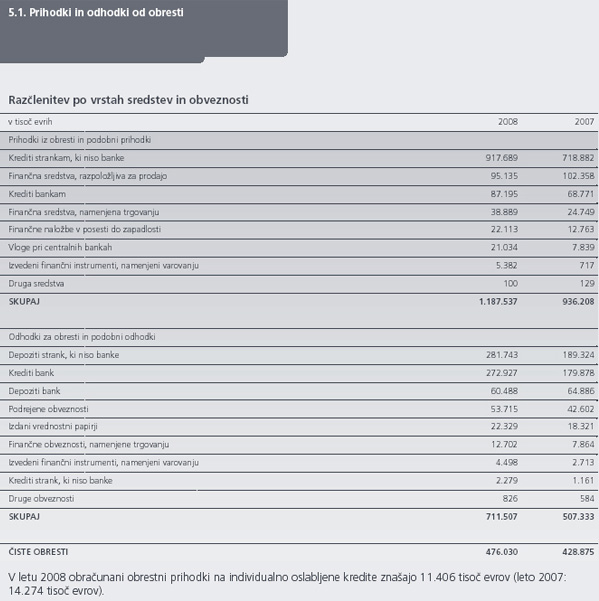

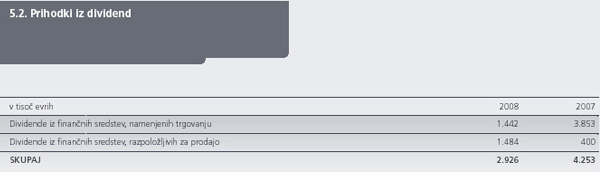

5. RAZKRITJA K IZKAZU POSLOVNEGA IZIDA

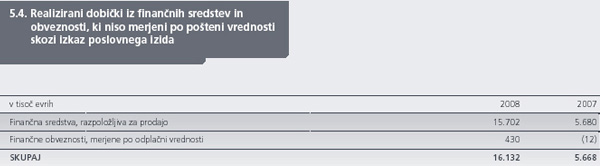

Čisti dobički iz tečajnih razlik iz finančnih sredstev in obveznosti, ki niso merjeni po pošteni vrednosti skozi izkaz poslovnega izida, in ki jih je Skupina pripoznala med čistimi dobički iz tečajnih razlik, so znašale 34.874 tisoč evrov (leto 2007: čiste izgube 12.719 tisoč evrov).

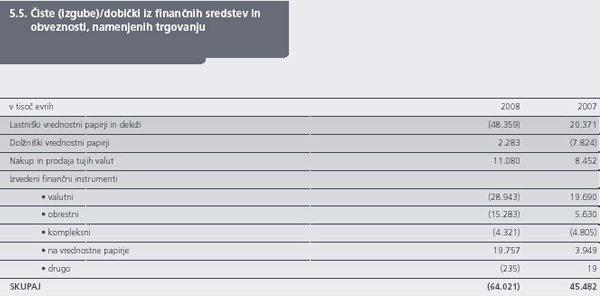

Valutne izvedene finančne instrumente uporablja Skupina za varovanje valutne izpostavljenosti, zato je potrebno njihove učinke povezovati z učinki tečajnih razlik v izkazu poslovnega izida. Ti izvedeni finančni instrumenti iz ekonomskega vidika predstavljajo uspešne instrumente varovanja, vendar se za njih ne uporablja računovodsko obračunavanje varovanj pred tveganji. V računovodskih izkazih so zato obravnavani kot finančni instrumenti namenjeni trgovanju.

Čisti dobički iz tečajnih razlik so v letu 2008 znašali 35.359 tisoč evrov (leto 2007: čiste izgube 10.099 tisoč evrov). Tečajne razlike so posebej izpostavljene na vodilni shemi izkaza poslovnega izida.

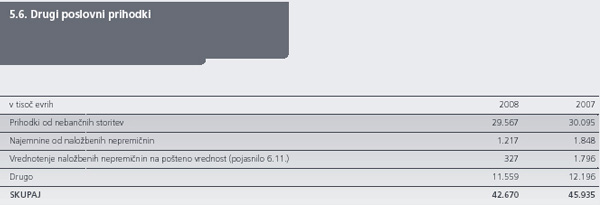

V okviru prihodkov od nebančnih storitev so vključene storitve informacijske tehnologije, prihodki iz poslovnega najema premičnin, prihodki od prodaje sredstev danih v najem. V okviru drugih poslovnih prihodkov so vključeni plačani sodni stroški, dobljenih tožb, bonusi iz naslova zavarovalnih premij, razlika zaradi spremembe odbitnega deleža pri davku na dodano vrednost ter sprememba vrednosti zalog proizvodov in nedokončane proizvodnje, ki je v letu 2008 znašala 1.128 tisoč evrov (leto 2007: 4.322 tisoč evrov).

V Skupini je bilo na dan 31. decembra 2008 8.461 zaposlenih (31. decembra 2007: 8.260).

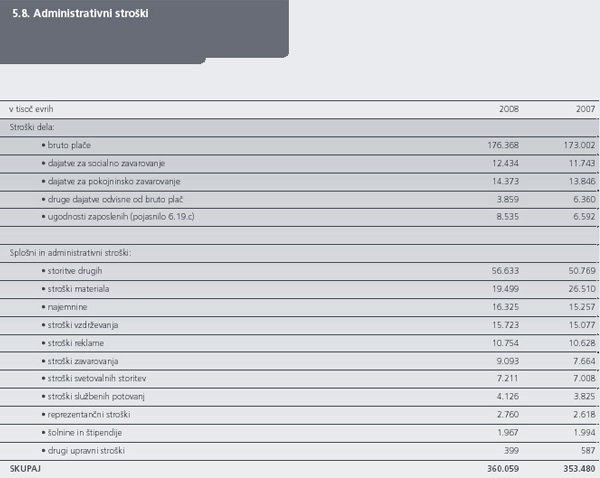

Stroški iz naslova plačil revizorjem

Med stroški iz naslova plačil revizorjem se 950 tisoč evrov nanaša na plačila zunanjemu revizorju Skupine za redno izvajanje revizije in pregleda zahtev za poročanje regulatorjem (leto 2007: 1.618 tisoč evrov).

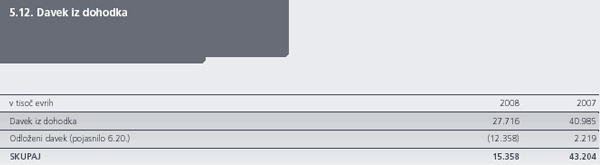

Davek iz dohodka se od davka, ugotovljenega z uporabo osnovne davčne stopnje, razlikuje kot sledi:

Večina davčno nepriznanih odhodkov se nanaša na oslabitve finančnih instrumentov, razpoložljivih za prodajo.

Davčne oblasti lahko kadarkoli v roku petih let od dneva, ko je bilo potrebno davek obračunati, preverijo poslovanje družbe, kar lahko posledično povzroči nastanek dodatne obveznosti plačila davka, zamudnih obresti in kazni zaradi davka iz dohodka pravnih oseb ali drugih davkov ter dajatev. Poslovodstva družb niso seznanjena z okoliščinami, ki bi lahko povzročile morebitno pomembno obveznost iz tega naslova.

Osnovni dobiček na delnico je izračunan z delitvijo čistega dobička s tehtanim povprečnim številom izdanih navadnih delnic, znižanih za lastne delnice.

Podrejeni krediti in izdani podrejeni dolžniški vrednostni papirji ne nosijo pravice do zamenjave za kapital in torej posledično ne predstavljajo novih potencialnih navadnih delnic.

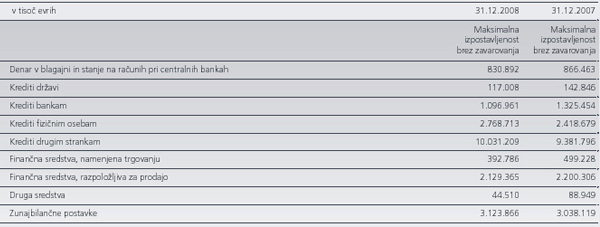

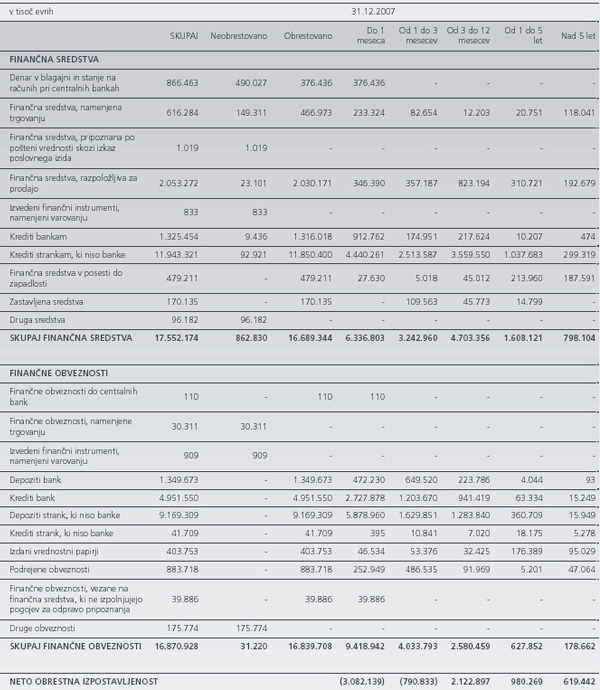

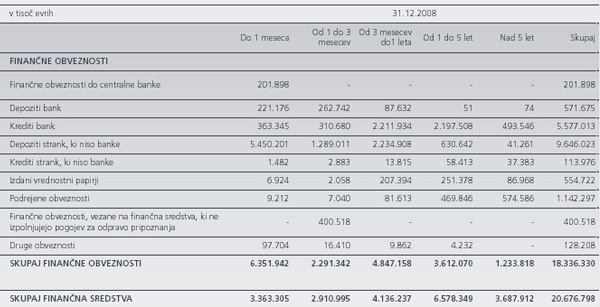

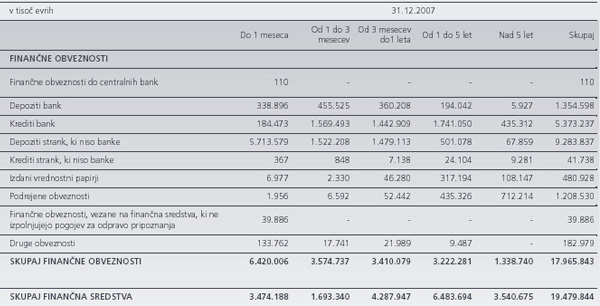

6. RAZKRITJA K BILANCI STANJA

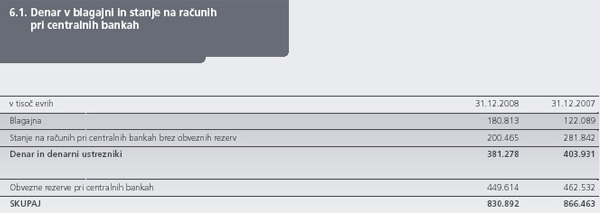

Slovenske banke morajo imeti obvezno rezervo pri Banki Slovenije, katere višina je odvisna od obsega in strukture prejetih depozitov, za druge banke članice Skupine je obvezna rezerva opredeljena z njihovimi lokalnimi predpisi.

Trenutna zahteva Banke Slovenije glede izračuna zneska obvezne rezerve je, da morajo banke obračunavati obvezno rezervo v višini 2 % za vse vloge z ročnostjo do 2 let.

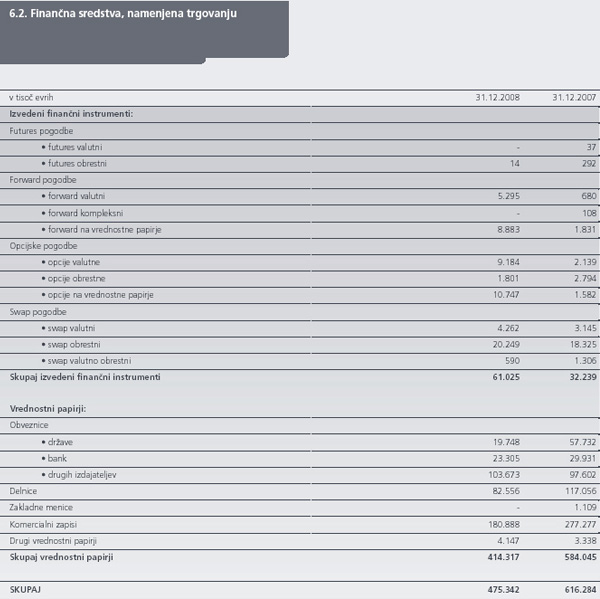

Od skupne vrednosti portfelja vrednostnih papirjev, namenjenih trgovanju, so na dan 31. decembra 2008 v borzne kotacije vključeni vrednostni papirji v višini 349.434 tisoč evrov (31. decembra 2007: 272.297 tisoč evrov).

Finančna sredstva, namenjena trgovanju v višini 7.137 tisoč evrov (31. decembra 2007: 64.366 tisoč evrov) imajo originalno zapadlost do treh mesecev in predstavljajo denarne ustreznike.

Med obveznicami drugih izdajateljev so vključene obveznice v skupni višini 7.503 tisoč evrov (31. decembra 2007: 5.421 tisoč evrov), ki imajo naravo podrejenega dolga. Razen do obresti in vračila glavnice, Skupina iz teh obveznic nima drugih pravic.

Učinek vrednotenja finančnih instrumentov po pošteni vrednosti na osnovi modelov vrednotenja, ki je bil pripoznan v izkazu poslovnega izida, je bil v poslovnem letu 2008 negativen, in sicer v višini 31.606 tisoč evrov (leto 2007: 20.764 tisoč evrov pozitivnih učinkov).

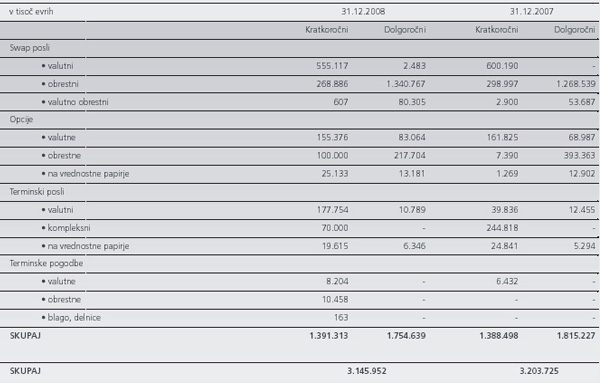

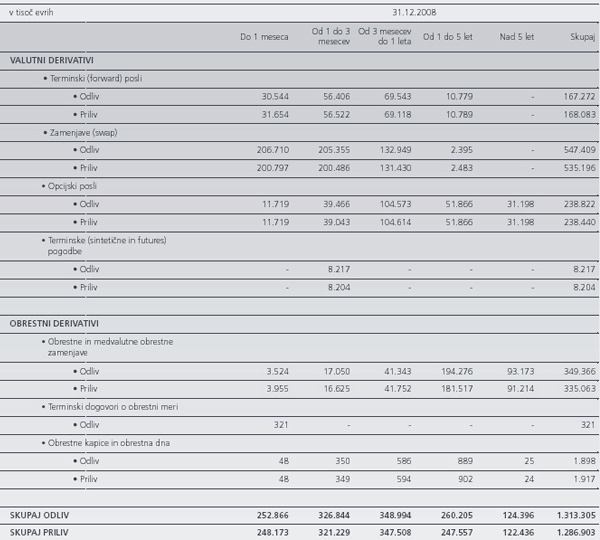

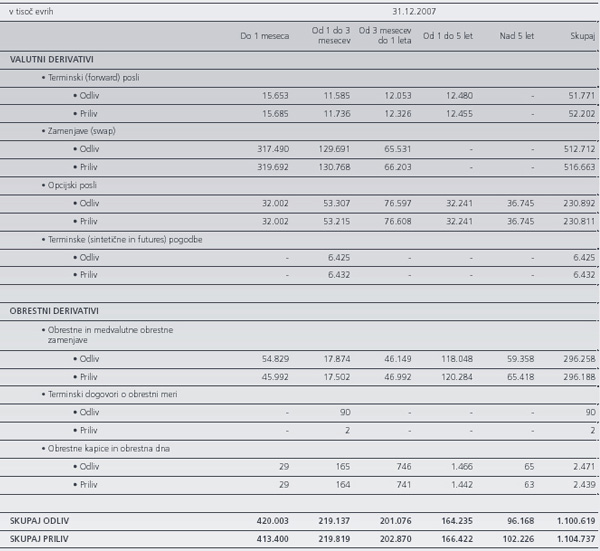

Pogodbene vrednosti izvedenih finančnih instrumentov so predstavljene v pojasnilu 6.25.d).

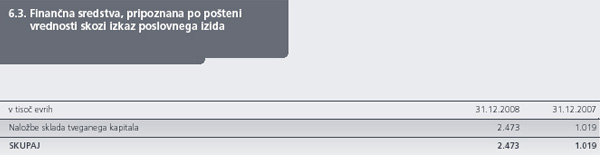

Med finančnimi sredstvi pripoznanimi po pošteni vrednosti skozi izkaz poslovnega izida, izkazuje Skupina naložbe sklada tveganega kapitala in naložbe v vzajemne sklade. Za te naložbe ima Skupina oblikovano politiko, ki med drugim opredeljuje tudi zahtevano donosnost in obdobje investiranja oz. izstopno strategijo.

a) Razčlenitev po vrstah finančnih sredstev, razpoložljivih za prodajo

b) Zastavljeni vrednostni papirji

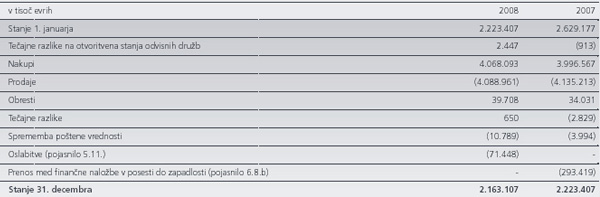

c) Gibanje finančnih sredstev, razpoložljivih za prodajo

Po stanju na dan 31. decembra 2008 so bili v borzno kotacijo vključeni vrednostni papirji, razpoložljivi za prodajo, v višini 2.028.724 tisoč evrov (31. decembra 2007: 2.068.704 tisoč evrov).

Finančna sredstva, razpoložljiva za prodajo, v višini 111.209 tisoč evrov (31. decembra 2007: 122.058 tisoč evrov) imajo originalno zapadlost do treh mesecev in predstavljajo denarne ustreznike.

Med finančnimi sredstvi, razpoložljivimi za prodajo so izkazane obveznice in zakladne menice s pošteno vrednostjo 400.682 tisoč evrov (31. decembra 2007: 170.135 tisoč evrov), ki so začasno prodane. Pogodbe o začasnih prodajah vrednostnih papirjev imajo zapadlost do treh mesecev. Začasno prodane obveznice in zakladne menice so v bilanci stanja prikazane med zastavljenimi sredstvi.

Oslabitev v višini 71.448 tisoč evrov se nanaša na lastniške naložbe in je posledica pomembnega padca tečajev na borzah v letu 2008.

Finančna sredstva, razpoložljiva za prodajo v višini 749.274 tisoč evrov (31. decembra 2007: 849.739 tisoč evrov) imajo preostalo zapadlost več kot dvanajst mesecev.

V letu 2007 je Skupina prenesla del vrednostnih papirjev v skupni vrednosti 293.419 tisoč evrov iz portfelja finančnih sredstev, razpoložljivih za prodajo, med finančne naložbe v posesti do zapadlosti, saj jih Skupina namerava in tudi zmore posedovati do zapadlosti. Prenos je bil opravljen po pošteni vrednosti na dan prenosa.

d) Presežek iz prevrednotenja finančnih sredstev, razpoložljivih za prodajo

a) Varovanje poštene vrednosti

Neto dobički iz instrumentov za varovanje so v letu 2008 znašali 3.281 tisoč evrov (leto 2007: neto izgube 2.084 tisoč evrov), neto izgube zaradi varovanih postavk pa 2.367 tisoč evrov (leto 2007: neto dobički 2.014 tisoč evrov).

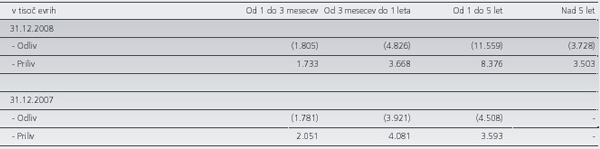

b) Varovanje denarnih tokov

Prihodnji denarni tokovi

c) Gibanje presežka iz prevrednotenja

Izguba zaradi instrumenta za varovanje, ki je prikazan v okviru kapitala, znaša 5.157 tisoč evrov (leto 2007: dobiček 699 tisoč evrov), terjatev za odloženi davek iz tega naslova pa 1.090 tisoč evrov (leto 2007: obveznost 154 tisoč evrov). Neto učinki iz varovanja prihodnjih denarnih tokov so bili negativni v višini 4.067 tisoč evrov (2007: dobiček 545 tisoč evrov). V obravnavanem obdobju ni prišlo do neučinkovitosti, ki bi jo Skupina morala pripoznati v izkazu poslovnega izida.

Učinki so v izkazu poslovnega izida prikazani v okviru neto obrestnih prihodkov.

Pri upravljanju obrestnega tveganja Skupina uporablja dva načina tj. varovanje poštene vrednosti in varovanje denarnega toka. Najpogosteje uporabljen način varovanja obrestnega tveganja je varovanje poštene vrednosti, vendar se v nekaterih primerih prav tako uporablja varovanje denarnega toka. Skupina meri učinkovitost varovanja z dollar-offset metodo.

Skupina varuje obrestno izpostavljenost z uporabo različnih izvedenih finančnih instrumentov (obrestne zamenjave, FRA, OIS, terminske pogodbe), vendar se za namen računovodskega obračunavanja varovanj pred tveganji (varovanja poštene vrednosti oz. denarnega toka) uporabljajo le obrestne zamenjave, ki jih ima trenutno 26.

Za merjenje obrestne izpostavljenosti Skupina uporablja metodo obrestnih razmikov, hkrati pa izračunava občutljivost bilančnih in izvenbilančnih postavk tudi z vidika ekonomske vrednosti kapitala. Pri upravljanju vrednostnih papirjev v bančni knjigi se uporablja kot mera tveganja trajanje (duration) portfelja.

Odprte pozicije v posameznem časovnem žepku Skupina zapira z različnimi izvedenimi finančnimi instrumenti. V zadnjem času so običajnejše dolge dolgoročnejše pozicije, kar posledično pomeni več varovanj poštene vrednosti na strani naložb, tj. sprememba fiksne obrestne mere v variabilno obrestno mero. Narejenih je bilo tudi nekaj varovanj denarnih tokov, v glavnem na strani obveznosti, kjer je bila variabilna obrestna mera obveznosti zamenjana v fiksno obrestno mero.

Skupina redkeje varuje pošteno vrednost na strani obveznosti. Kljub temu so bile na ta način varovane nekatere lastne izdaje vrednostnih papirjev s fiksno obrestno mero, pri katerih je Skupina zamenjala fiksno obrestno mero izdanih obveznic v variabilno obrestno mero.

Pri vseh varovanjih se denarni tokovi instrumentov varovanja (izvedeni finančni instrumenti) ujemajo z denarnimi tokovi varovanih postavk (principal terms match).

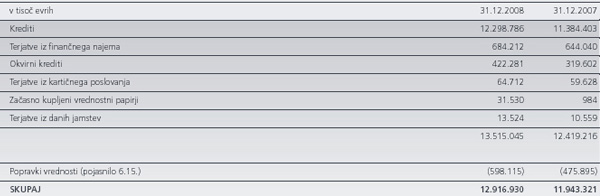

Razčlenitev po vrstah kreditov

Krediti bankam v višini 230.227 tisoč evrov (31. december 2007: 193.788 tisoč evrov) imajo preostalo zapadlost več kot dvanajst mesecev.

Krediti bankam v višini 685.298 tisoč evrov (31. decembra 2007: 796.865 tisoč evrov) imajo originalno zapadlost do treh mesecev in predstavljajo denarne ustreznike.

a) Razčlenitev po vrstah kreditov

Krediti strankam, ki niso banke v višini 6.649.946 tisoč evrov (31. december 2007: 6.884.795 tisoč evrov) imajo preostalo zapadlost več kot dvanajst mesecev.

V primeru začasnih nakupov vrednostnih papirjev pridobi Skupina v zavarovanje vrednostni papir (postane njegov pravni lastnik), kuponske obresti in dividende iz tega naslova pa pripadajo kreditojemalcu. V predstavljenih letih Skupina prejetih vrednostnih papirjev za zavarovanje kreditov ni prodajala ali zastavila za svoje obveznosti.

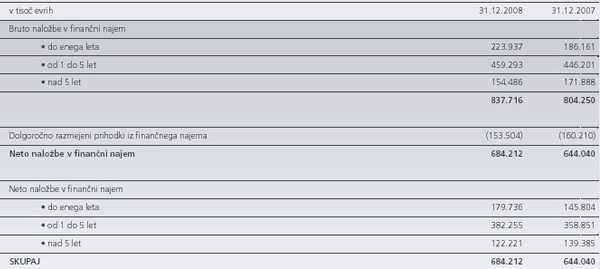

b) Finančni najem

V popravkih vrednosti kreditov so vključeni tudi popravki vrednosti za neizterljive terjatve zaradi najema v višini 18.407 tisoč evrov (31. decembra 2007: 10.115 tisoč evrov).

Financiranje preko finančnega in operativnega najema se v okviru Skupine izvaja preko odvisnih podjetij, ki so specializirana za izvajanje leasing dejavnosti in nudijo širok spekter financiranja kot so leasing osebnih vozil, nepremičnin, komercialne in proizvodne opreme itd.

Največji del najemnih pogodb v katerih Skupina nastopa kot najemodajalec tvorijo pogodbe o finančnem najemu (pogodbe o operativnem najemu tvorijo manj kot 10 % vseh). Večina omenjenih pogodb je sklenjena za nepreklicno obdobje od 48 do 60 mesecev, pri čemer nezajamčeni del preostale vrednosti ponavadi predstavlja odkupni obrok v višini od 1,6 % do 2 % bruto naložbe.

V primerih kadar Skupina nastopa kot najemojemalec gre največkrat za pogodbe o poslovnem in finančnem najemu službenih vozil ter za pogodbe o poslovnem najemu poslovnih prostorov.

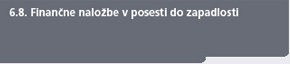

a) Razčlenitev po vrstah finančnih naložb v posesti do zapadlosti

b) Gibanje finančnih naložb v posesti do zapadlosti

Po stanju na dan 31. decembra 2008 in 31. decembra 2007 so bile v borzno kotacijo vključene vse finančne naložbe v posesti do zapadlosti.

Finančne naložbe v posesti do zapadlosti v višini 510.116 tisoč evrov (31. december 2007: 401.551 tisoč evrov) imajo preostalo zapadlost več kot dvanajst mesecev.

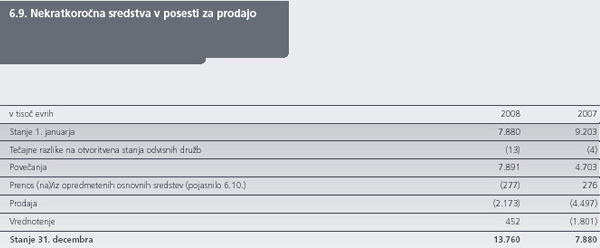

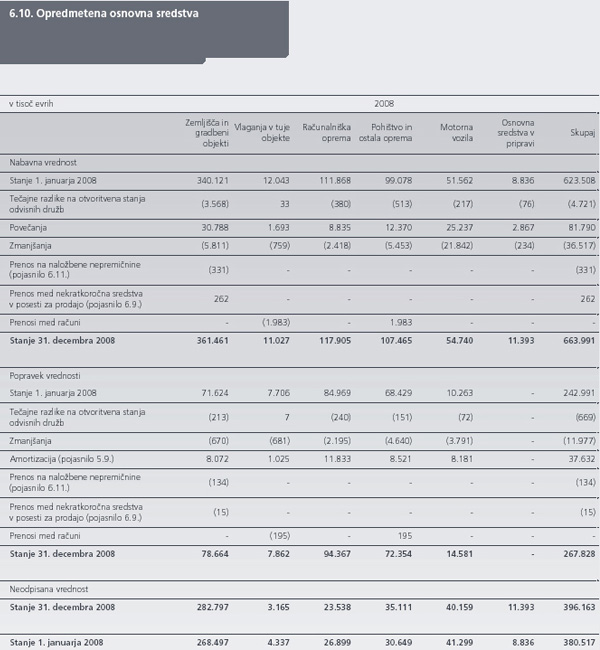

Nekratkoročna sredstva v posesti za prodajo vključujejo poslovne objekte in stanovanja, ki jih Skupina ne uporablja več in so zato v postopku prodaje. Med nekratkoročnimi sredstvi v posesti za prodajo so vključene nepremičnine in naložbene nepremičnine, prejete zaradi poplačil terjatev v skupnem znesku 11.099 tisoč evrov (31. december 2007: 6.126 tisoč evrov).

Skupina na dan 31. decembra 2008 izkazuje motorna vozila v višini 296 tisoč evrov (31. decembra 2007: 229 tisoč evrov), zemljišča v višini 1.183 tisoč evrov (31. decembra 2007: 1.187 tisoč evrov) in ostalo opremo v višini 52 tisoč evrov (31. decembra 2007: 0 tisoč evrov), pridobljeno na podlagi finančnega najema.

Vrednost sredstev, prejetih za poplačilo terjatev, ki jih je Skupina pripoznala med svojimi opredmetenimi osnovnimi sredstvi, znaša 7 tisoč evrov (31. decembra 2007: 7 tisoč evrov).

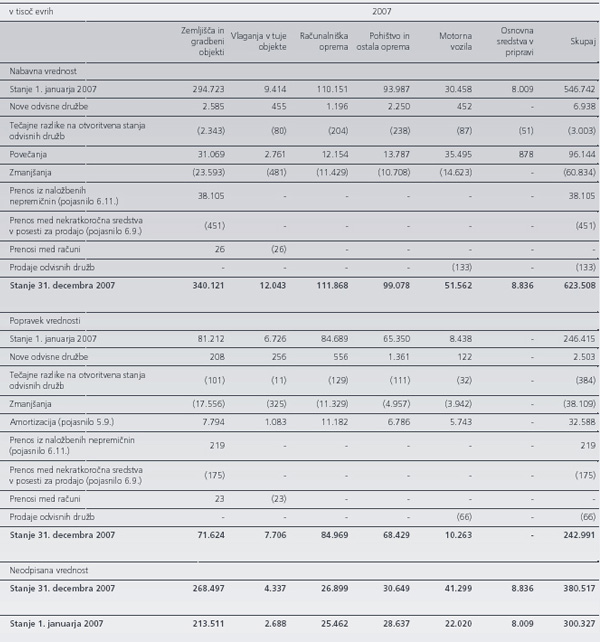

Med zmanjšanji v letu 2007 je vključena prodaja poslovne stavbe v Ljubljani v neodpisani vrednosti 17.530 tisoč evrov. Stavba je bila delno obravnavana kot osnovno sredstvo in delno kot naložbena nepremičnina. 59 % sedanje vrednosti je bilo vključenih v naložbene nepremičnine, preostali del pa v zemljišča in gradbene objekte. Dobiček iz prodaje v višini 14.692 tisoč evrov je vključen v izkazu poslovnega izida v postavki Čisti dobički iz odprave pripoznanja sredstev brez nekratkoročnih sredstev v posesti za prodajo.

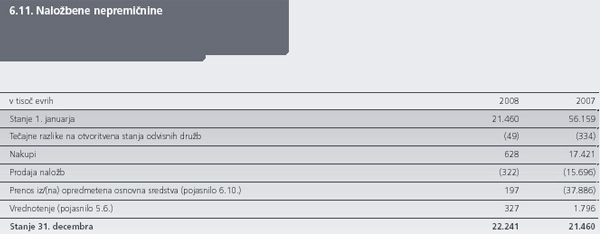

Skupina nima deležev v nepremičninah v poslovnem najemu, ki bi bili razvrščeni in bi se obračunavali kot naložbena nepremičnina. V izkazu poslovnega izida v letu 2008 Skupina izkazuje neposredne poslovne odhodke za naložbene nepremičnine, ki se oddajajo v najem, v višini 100 tisoč evrov (31. decembra 2007: 414 tisoč evrov). V učinkih prodaje v letu 2007 je vključena prodaja poslovne stavbe v Ljubljani v višini 11.493 tisoč evrov (pojasnilo 6.10.).

Vrednost sredstev, prejetih za poplačilo terjatev, ki jih je Skupina pripoznala med svojimi naložbenimi nepremičninami znaša 237 tisoč evrov (31. decembra 2007: 0 tisoč evrov).

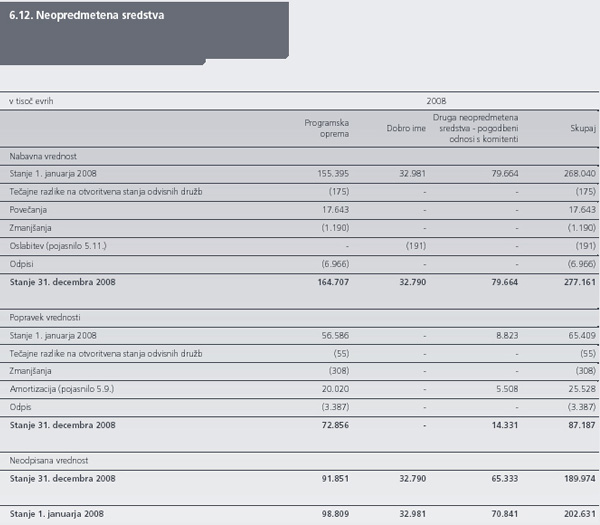

V letu 2008 je Skupina odpisala neopredmetena sredstva s sedanjo vrednostjo 3.579 tisoč evrov (leto 2007: 0 tisoč evrov), ki se več ne uporabljajo. V izkazu poslovnega izida je učinek odpisa prikazan med čistimi izgubami iz odprave pripoznanja sredstev brez nekratkoročnih sredstev v posesti za prodajo.

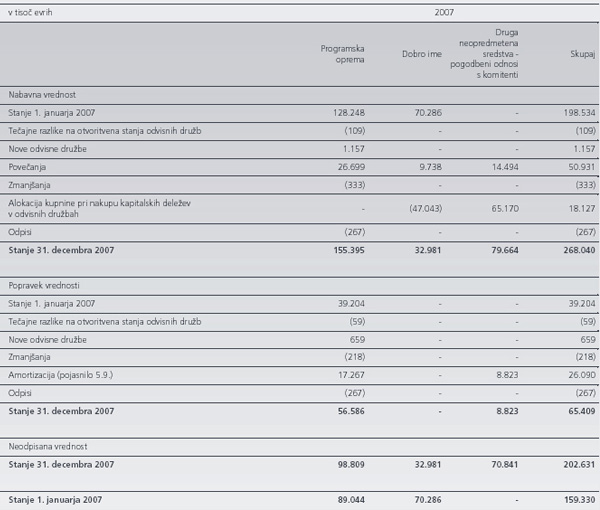

V letu 2007 je Skupina v procesu alokacije kupnine pri nakupu kapitalskega deleža v NLB Kasabanki in NLB New Bank of Kosovo identificirala neopredmetena sredstva v višini 14.494 tisoč evrov, ki predstavljajo pogodbene odnose s komitenti in so bila vrednotena z uporabo prihodkovne metode. Faktor, uporabljen za diskontiranje bodočih dobičkov ciljnih neopredmetenih sredstev, je strošek kapitala, ki je določen z uporabo CAPM modela. Bodoči dobički se nanašajo na obstoječe stranke na dan vrednotenja, medtem ko bodoče koristi od novih strank predstavljajo del dobrega imena. Skupina je dodatno izvedla alokacijo kupnine tudi za pretekle nakupe, kar je v gibanju pripoznano kot prenos iz dobrega imena na druga neopredmetena sredstva. Amortizacijsko obdobje identificiranih pogodbenih odnosov s komitenti je med 12 do 15 let.

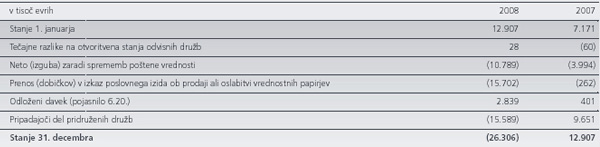

a) Razčlenitev po vrstah naložb pridruženih in skupaj obvladovanih družb

b) Gibanje naložb v pridružene in skupaj obvladovane družbe

Skupina je v letu 2008 z vplačilom novo izdanih delnic povečala udeležbo v kapitalu v Banki Celje.