Paketi in računi

PAKETI

NLB Osebni kredit

Naj vam na poti do uresničitve vaših načrtov pomaga NLB Osebni kredit, ki ga lahko zdaj sklenete brez začetnih stroškov. Vse stranke NLB pa v NLB Klik čaka še izjemna obrestna mera!

Individualni naložbeni račun (INR)

Namenjen je vsem, ki želite svoj denar postopoma nalagati v delnice, obveznice in druge finančne instrumente – in pri tem plačati manj davka.

Brezplačna cenitev in energetska izkaznica

NLB Stanovanjski kredit

Izberite NLB Stanovanjski kredit in pridobite ponudbo, prilagojeno vašim potrebam. Zdaj brez začetnih stroškov!

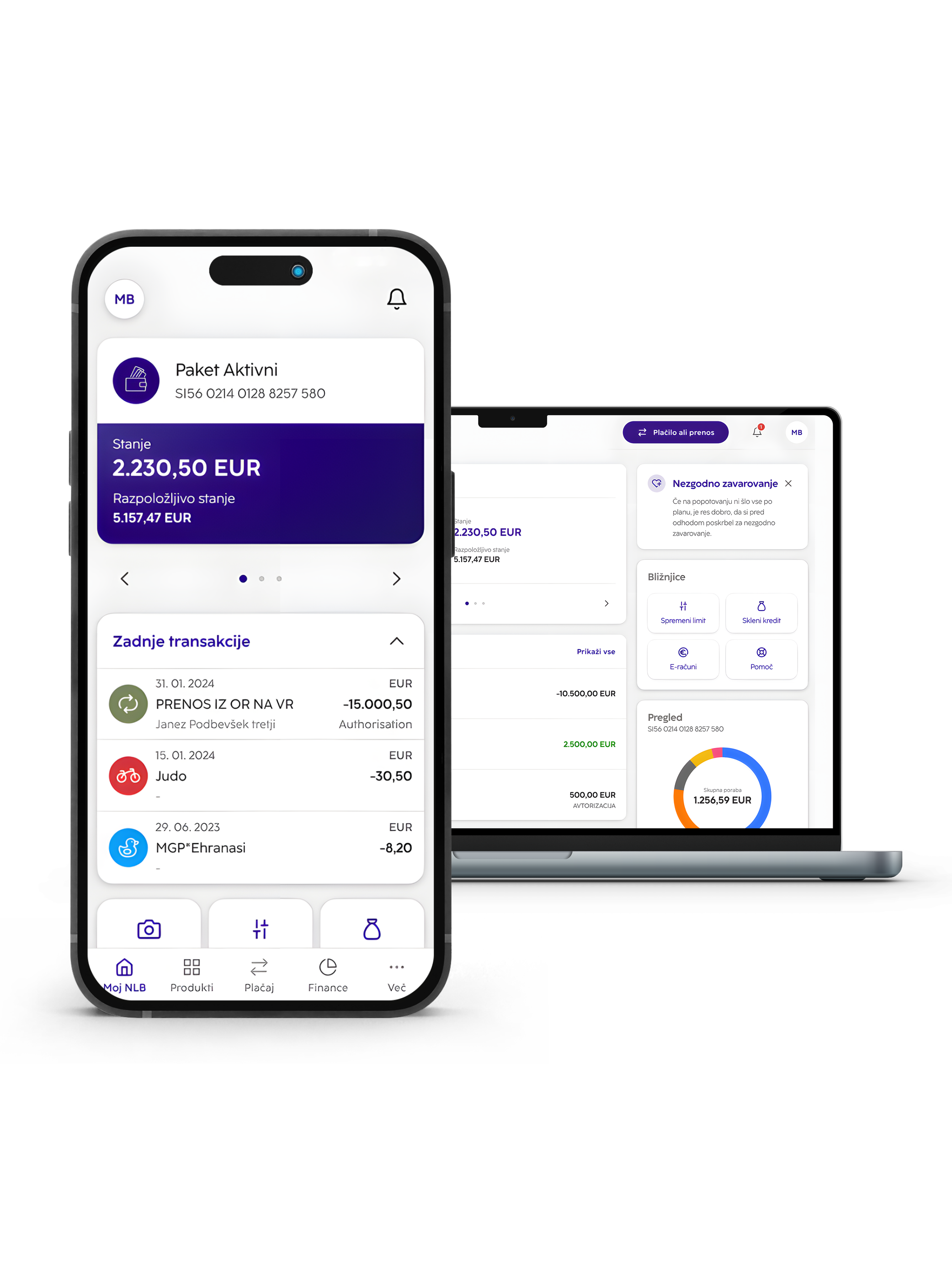

NLB Klik

Prenovili smo ga, da boste vse, kar potrebujete, uredili lažje in hitreje. Plačilo, stanje, vpogled v finance – preprosto, takrat, ko vam to najbolj ustreza. Z njim imate banko vedno na dosegu klika ali dotika zaslona.

Dobrodošli pri nas. Za vse poskrbimo mi - brez stroškov in zapletenih postopkov, brezplačno in v enem dnevu.

24/7

Seznam za primerjavo je prazen

Na primerjalnem seznamu ni shranjenih izračunov. Za primerjavo morate dodati nekaj izračunov.